【15分でわかる法律・白書・ガイドライン講座】動画でわかる、付加価値の創出に向けた中小企業の競争戦略

※このコンテンツは、Youtube・ONDECKチャンネルにて配信中の動画シリーズ「経営者なら知っておきたい 15分でわかる法律・白書・ガイドライン講座」を書き起こしたものです。 動画はこちら からお楽しみください

この動画では、M&A仲介・支援を行っているオンデックが経営者の皆様にとって役立つ情報をお届けするために、中小企業白書や、中小M&Aガイドラインなど、膨大な情報が記載された公的な資料などから、経営にとって重要なポイントをピックアップし、15分でわかりやすく解説します。

今回は、経済産業省が発表した「大企業×スタートアップのM&Aに関する調査報告書(バリュエーションに対する考え方及びIRのあり方について)」について解説します。

本調査報告書では、大企業によるスタートアップへのM&Aについて、M&Aの阻害要因となっている「バリュエーションの相違」と「のれんの減損リスク」にフォーカスし、対応案について検討しているものです。

そして、当コンテンツは、スタートアップとのM&Aを考える大企業の経営層や経営企画部門担当者、また、大企業とのM&Aを考えるスタートアップ経営者にとって、有益な検討材料になるものと考えます。

→ 大企業×スタートアップのM&Aに関する調査報告書(経済産業省WEBサイト)

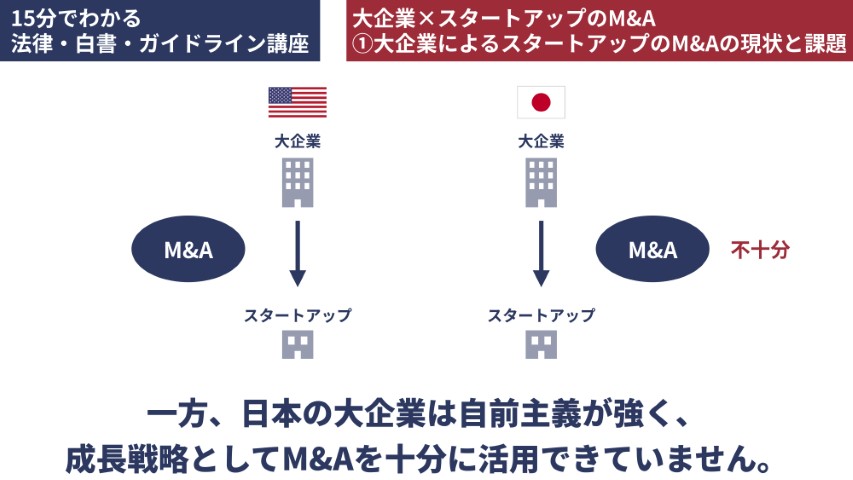

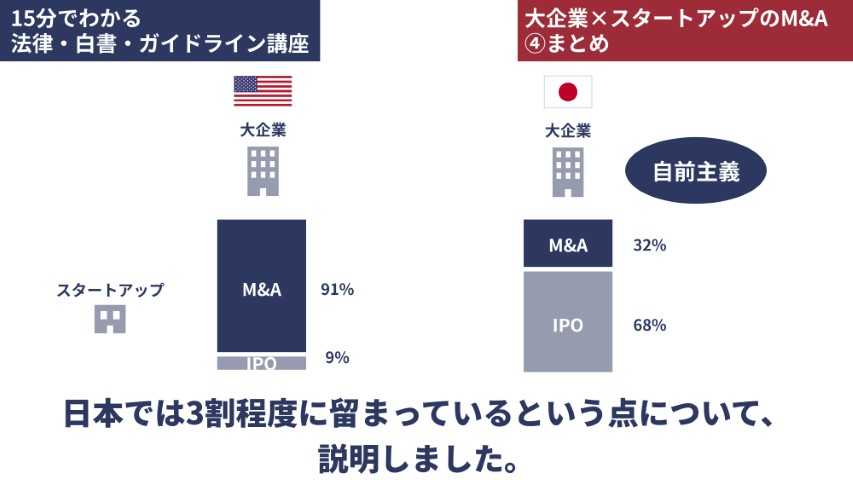

米国と日本を比べた場合、米国企業は成長戦略のひとつとして、M&Aを積極的に活用しています。一方、日本企業は自前主義が強く、成長投資としてのM&Aが十分に活用されていません。本調査報告書の内容を参考に、M&Aを成長戦略の具体的な選択肢として検討するのはいかがでしょうか。

それでは、本調査報告書を読み解きながら、大企業によるスタートアップのM&Aについて見ていきましょう。

目次

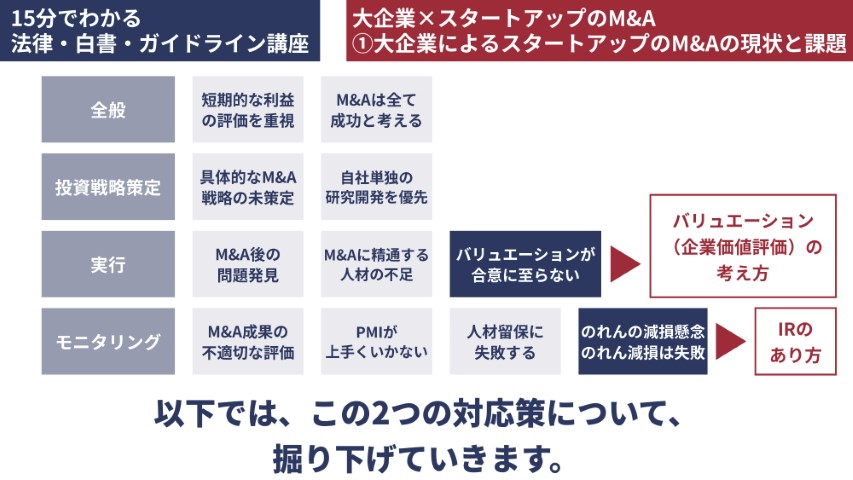

大企業によるスタートアップのM&Aの現状と課題(阻害要因)

まず、大企業によるスタートアップのM&Aの現状と課題(阻害要因)についてです。

米国では、GAFAMに代表される大企業によるスタートアップのM&Aが積極的に実施されています。一方、日本の大企業は自前主義が強く、成長戦略としてM&Aを十分に活用できていません。日米のベンチャーキャピタルのイグジット状況からも、米国ではM&Aが9割に上る一方、日本では3割程度に留まっています。

なぜ日本では、大企業によるスタートアップのM&Aが積極的に進められないのでしょうか?

本調査報告書では、M&Aの阻害要因として、これらの項目が挙げられており、その中でも特に「バリュエーションが合意に至らない」、「のれんの減損発生の懸念がある、のれん等の減損は全て失敗と認識する」という2つの課題について、「バリュエーションの考え方」と「IRのあり方」として、対応策を提示しています。

以下では、この2つの対応策について、掘り下げていきます。

バリュエーションの考え方

まず、バリュエーションの考え方についてです。

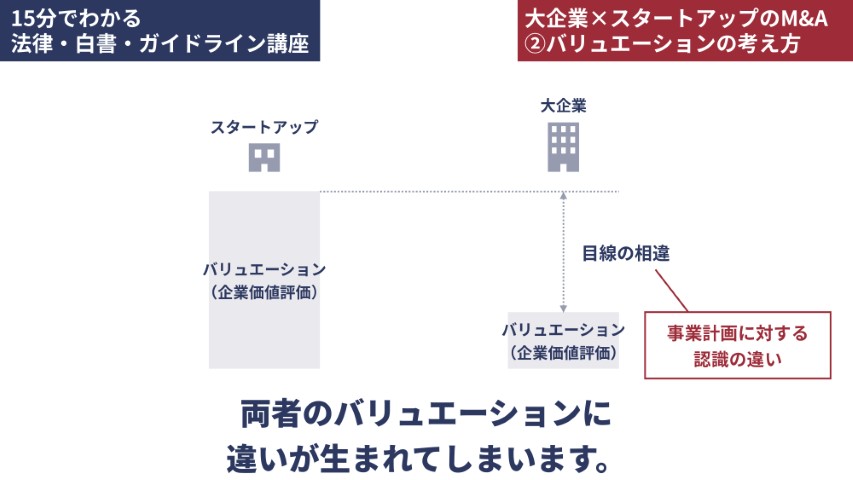

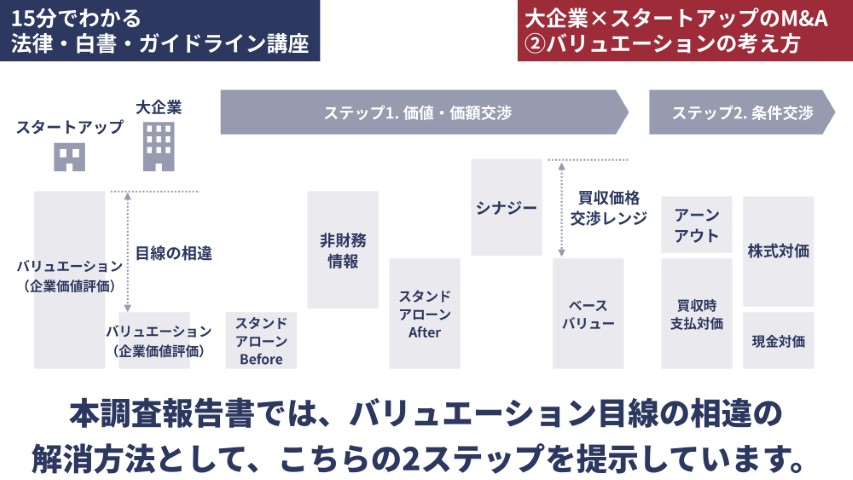

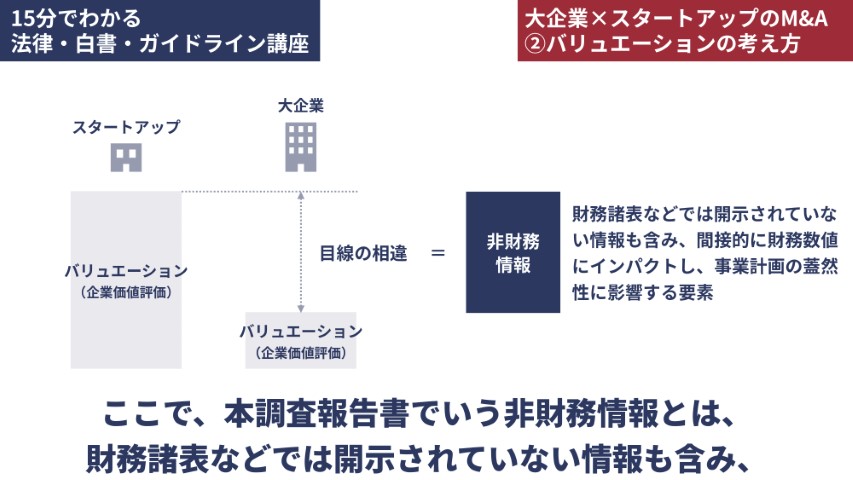

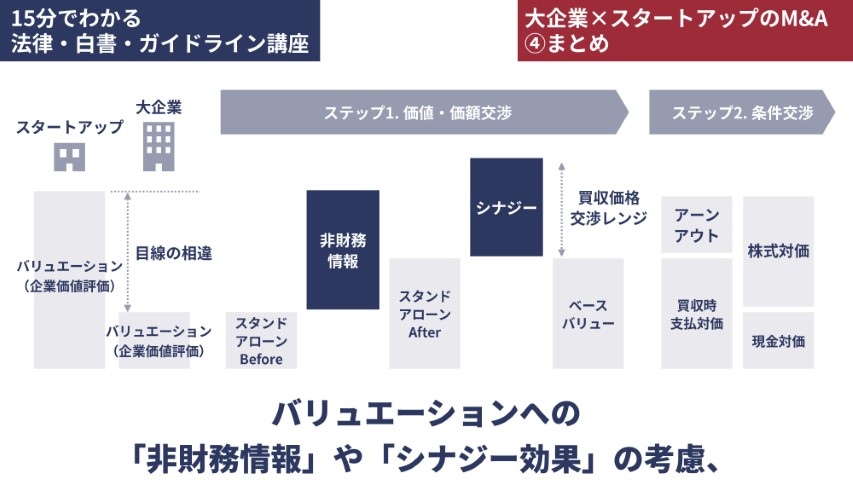

M&Aの阻害要因のひとつである「バリュエーションが合意に至らない」背景として、スタートアップと大企業のバリュエーション目線の相違が挙げられます。バリュエーション目線の相違は、主には両者間の情報の非対称性、より具体的には、スタートアップの事業計画に対する認識の違いに起因しています。スタートアップが策定した事業計画に対し、大企業が保守的な目線で評価するため、両者のバリュエーションに違いが生まれてしまいます。

本調査報告書では、バリュエーション目線の相違の解消方法として、こちらの2ステップを提示しています。

まず「ステップ1.価値・価額交渉」です。価格目線の相違の解消のため、スタートアップの「非財務情報」や、買収する大企業で見込める「シナジー効果」について、両者で適切に把握し、それらが事業計画の蓋然性(=確からしさ)にどれだけ寄与するのか、両者の認識をすり合わせることが必要です。

次に「ステップ2.条件交渉」です。M&A対価の支払方法による目線の相違の解消を考えます。まず、買収対価の一部を目標達成に連動させ、追加での支払余地を残す「アーンアウト」です。次に、M&Aの対価として、買い手となる大企業の株式を支払う「株式対価」も考えられます。

本調査報告書では、バリュエーションに起因するM&Aの阻害要因について、このような対応策が提示されています。以下では、これらの各項目について、掘り下げていきましょう。

非財務情報

まず、「非財務情報」についてです。

スタートアップと大企業のバリュエーション目線の違いは、一義的には非財務情報に起因しています。ここで、本調査報告書でいう非財務情報とは、財務諸表などでは開示されていない情報も含み、間接的に財務数値にインパクトし、事業計画の蓋然性に影響する要素を指します。

通常、バリュエーションは定量化された財務情報に基づいて実施されますが、定性的な非財務情報は定量化が難しいため、バリュエーションに反映しづらいというネックがあります。

一方、財務情報の実績が乏しいスタートアップにおいて、非財務情報は、事業計画の蓋然性の根拠情報であり、スタートアップの超過収益力の源泉ともいえます。

このため、非財務情報の評価は、バランスシートに計上されていない項目を適切に評価する、すなわち、のれん計上にもつながり、バリュエーション目線の相違を埋められる可能性があります。

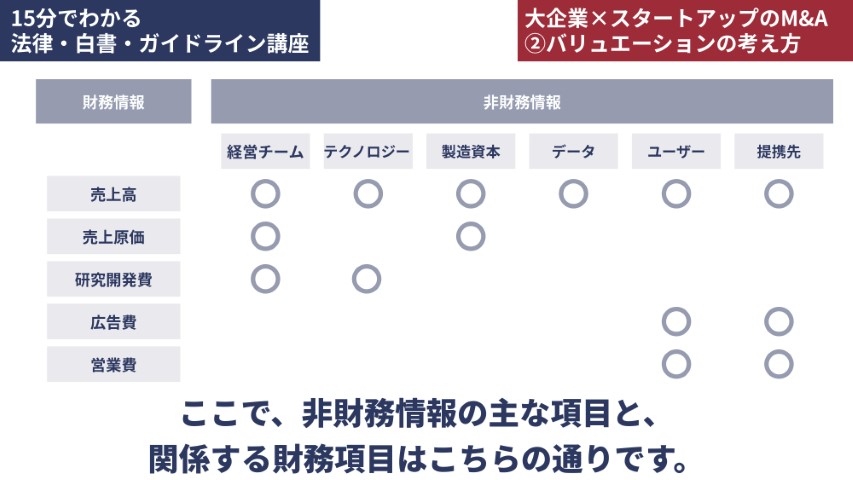

ここで、非財務情報の主な項目と、関係する財務項目はこちらの通りです。バリュエーション実務においては、非財務情報を可能な限り定量化する必要があります。具体的には、売上高やこれらのコスト項目への影響を定量化します。バリュエーションの前提となる事業計画を検討する場合、その根拠となる非財務情報の把握が重要であり、それが事業計画のどの財務情報と関連性があるか、把握することが必要です。

経営チームについては、ビジョン・専門性・キャリアなどの事業計画への影響を精査します。

テクノロジーは、成長性や競争優位性の重要な要素です。テクノロジーの特異性、潜在的な市場規模、特許戦略および研究開発の進捗等を両者で適切に把握し、それらが事業計画の蓋然性にどれだけ影響するかを考慮する必要があります。

製造資本、すなわち生産能力は、将来的な売上高などに大きく関わってきます。このため、今後の生産計画や生産体制などの事業計画への影響を把握する必要があります。

スタートアップが保有するデータは、その活用による収益化などが見込まれます。このため、データの独自性、質、累積量および潜在的な市場規模などを両者で把握し、それらが事業計画の蓋然性にどれだけ影響するかを考慮する必要があります。

次に、ユーザーです。ユーザーの数や質(利用頻度・単価)は、売上高に直結します。このため、事業計画への影響を精査する必要があります。

最後に、提携先については、他社のチャネルや技術などの活用が業績に寄与するものと考えられます。このため、提携の具体的内容を認識し、事業計画への影響を把握する必要があります。

以上が、バリュエーションにおける非財務情報の概要です。

シナジー効果

続いて、シナジー効果について説明します。

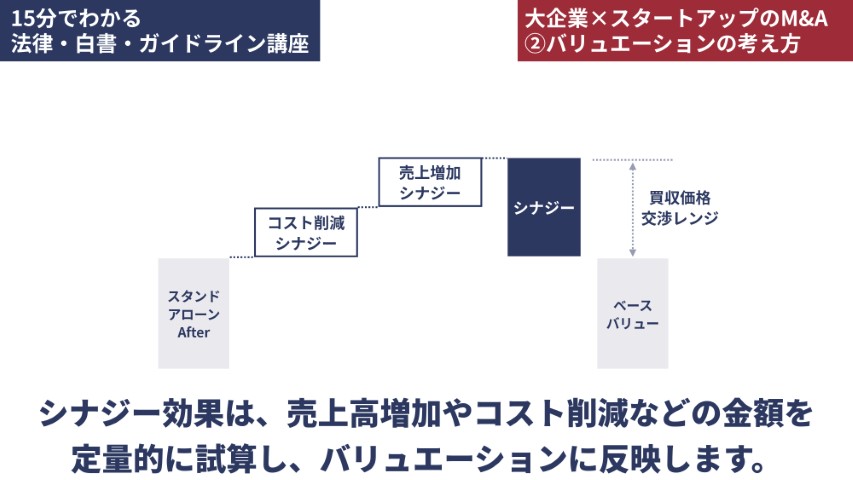

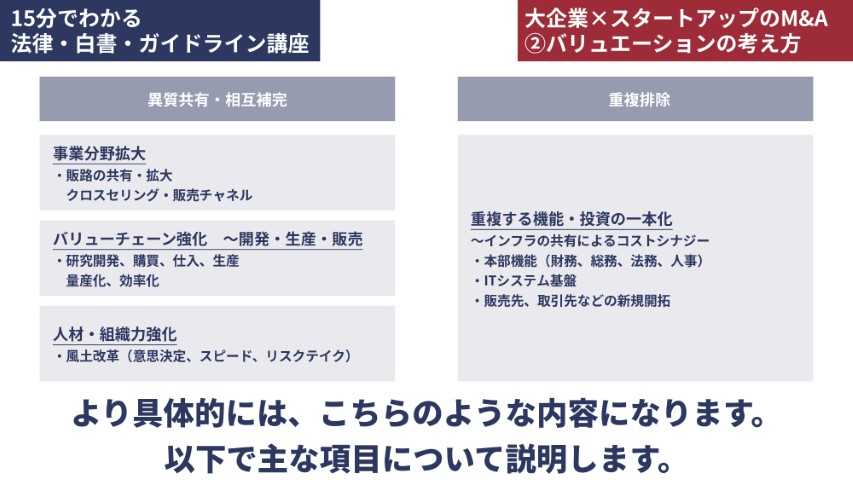

シナジー効果は、売上高増加やコスト削減などの金額を定量的に試算し、バリュエーションに反映します。また、M&Aによるシナジー効果として「異質共有・相互補完」や「重複排除」が期待できます。

より具体的には、こちらのような内容になります。以下で主な項目について説明します。

まず、クロスセリングや販売チャネルの共有によって、継続的な売上高の増加が期待できます。次に、大手企業の過去の研究結果やスタートアップの効率的な研究開発体制の活用により、開発のスピードアップや製品の付加価値向上が期待できます。また、大企業の生産設備を活用することで、量産化によるコスト削減や売上高増加が期待できます。さらに、スタートアップの意思決定スピードや変革への意欲、あるいは大企業の業務オペレーションなど、人材・組織能力の成長も期待することができます。加えて、両企業の重複排除による費用削減や大企業傘下での資金調達コストの低減など、コスト面でのシナジー効果も期待できます。

これらのシナジー効果について、定量的に試算しバリュエーションに反映することが重要です。

アーンアウト

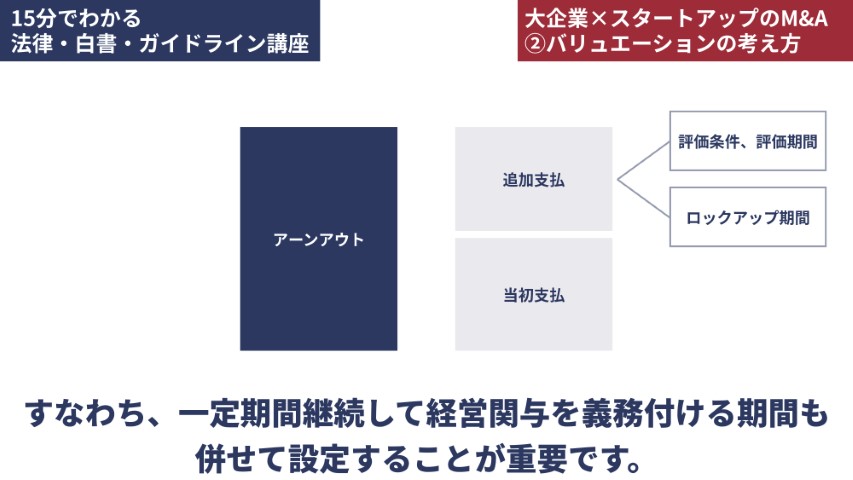

続いて、バリュエーションの「ステップ2.条件交渉」における「アーンアウト」についてです。

アーンアウト(条件付取得対価)とは、大企業がクロージング日に支払う買収代金とは別に、一定の目標達成を条件に追加の対価を支払うことです。アーンアウトの設定に際しては、評価条件や評価期間を十分に考慮する必要があります。また、スタートアップの経営陣に対するロックアップ期間、すなわち、一定期間継続して経営関与を義務付ける期間も併せて設定することが重要です。

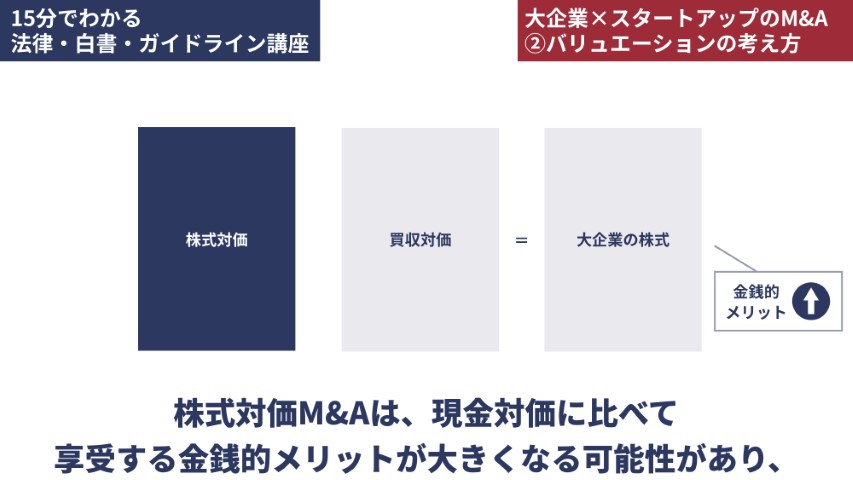

株式対価

次に、「株式対価」についてです。

ここでいう株式対価とは、買い手である大企業が、売り手であるスタートアップの株主に対し、M&Aの対価として、大企業の株式を支払うものを指します。株式対価M&Aは、現金対価に比べて享受する金銭的メリットが大きくなる可能性があり、「バリュエーションの目線が合わない」というM&Aの阻害要因への対応策となり得ます。

以上が、「バリュエーションの考え方」の概要です。

IRのあり方

続いて、「IRのあり方」についてです。

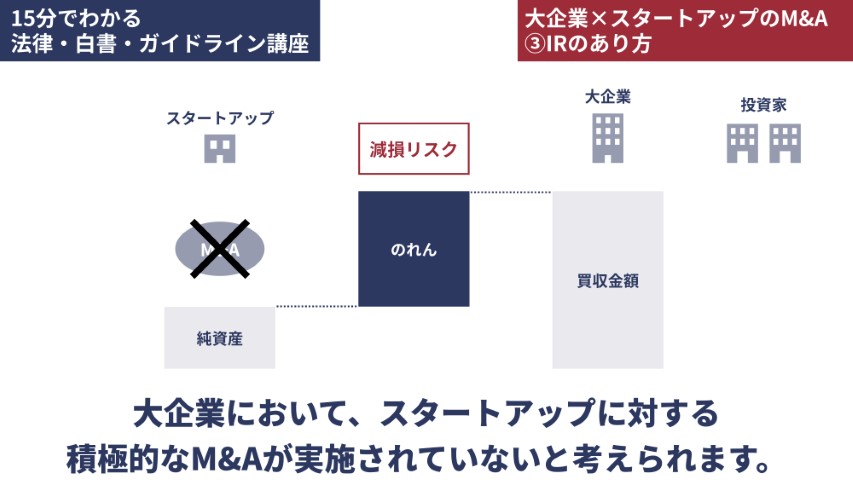

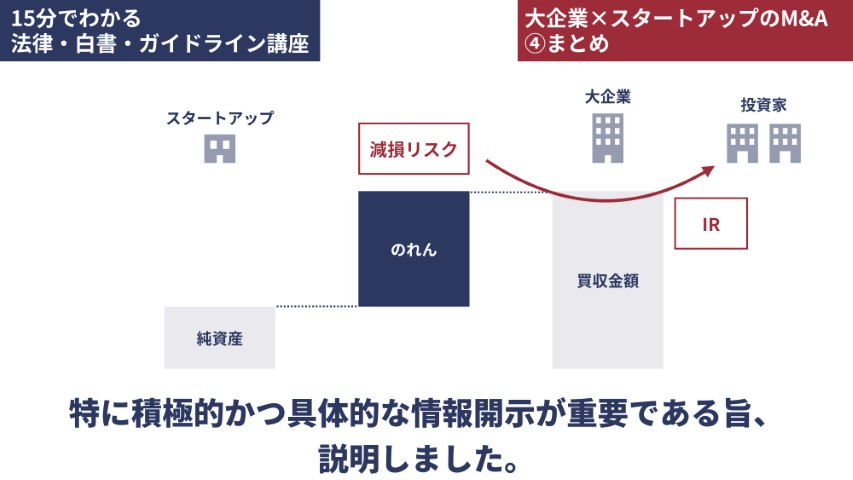

通常、スタートアップは成長過程のため、利益蓄積が進んでおらず純資産が少額に留まっています。一方、純資産比で買収金額は多額となるため、買い手の大企業においては相応ののれんが発生し、当該のれんの減損リスクを伴うことになります。大企業の投資家がのれんの減損リスクにネガティブな反応をすることをおそれ、大企業において、スタートアップに対する積極的なM&Aが実施されていないと考えられます。

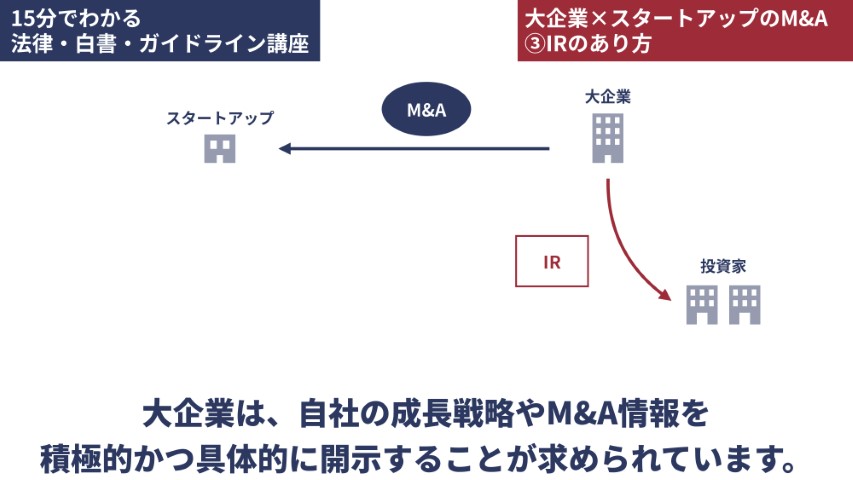

そのような状況下、スタートアップに対するM&Aの合理性や成果を投資家に評価してもらうべく、大企業は、自社の成長戦略やM&A情報を積極的かつ具体的に開示することが求められています。

このような観点から、本調査報告書では、M&Aのステージ別のIRのあり方を整理しています。

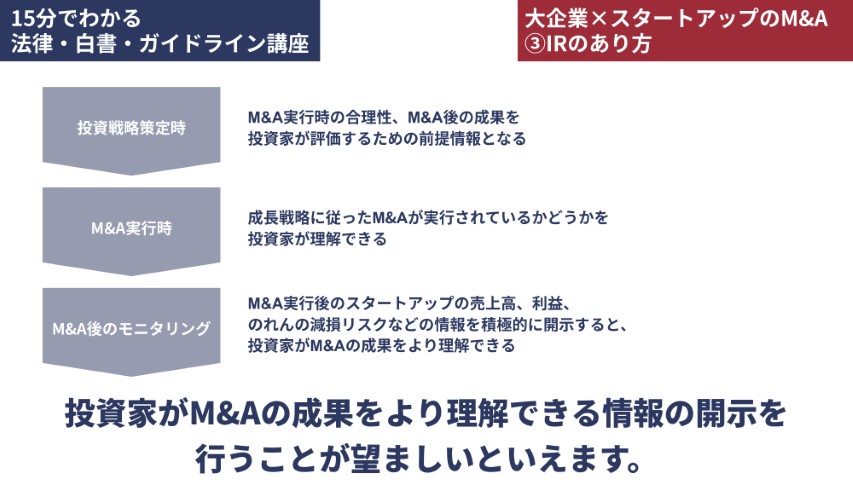

第1に、投資戦略策定時においては、M&A実行時の合理性やM&A実行後の成果などについて、投資家が評価するための前提条件とすべく情報開示を行う必要があります。具体的には、大企業における成長戦略の現状と今後の取り組み、その成長戦略におけるスタートアップM&Aの位置づけ、M&Aの対象領域や実施判断の基準などが考えられます。

第2に、M&A実行時においては、成長戦略に従ったM&Aが実行されているかどうかについて、投資家が理解できる情報開示を行う必要があります。具体的には、実行したM&Aの経営戦略における位置づけや目的、中長期的な展開や投資金額などが考えられます。

第3に、M&A後のモニタリングにおいては、M&A実行後のスタートアップの情報、すなわち、売上高や利益、のれんの減損リスクなど、投資家がM&Aの成果をより理解できる情報の開示を行うことが望ましいといえます。具体的には、M&Aの成果やのれんの内訳および減損リスク、また減損が生じた場合はその理由と対応方針などが考えられます。

このように、大企業が取り組むM&Aについて積極的なIRを行い、投資家の理解を促すことが、M&Aの阻害要因への対応策として重要と考えられます。

今回取り上げたテーマのまとめ

最後に、今回取り上げたテーマについてのおさらいとまとめです。

今回は、「大企業×スタートアップのM&Aに関する調査報告書」から、大企業によるスタートアップのM&Aについての現状とM&Aの阻害要因、並びにそれらの阻害要因に対する対応策について説明しました。

まず、日米の大企業を比較した場合、日本企業は自前主義の傾向がある点を説明しました。この点、スタートアップの側から見ると、米国のスタートアップはM&Aのイグジットが多い一方、日本では3割程度に留まっているという点について、説明しました。

また、大企業によるスタートアップM&Aの阻害要因として、「バリュエーションの目線の相違」については、バリュエーションへの「非財務情報」や「シナジー効果」の考慮、加えて条件交渉における「アーンアウト」や「株式対価」などが対応策として考えられる旨を説明しました。

また、「のれんの減損リスク」については、M&Aステージに応じたIR、特に積極的かつ具体的な情報開示が重要である旨、説明しました。

以上のように、大企業が考える成長戦略の中で、大企業によるスタートアップM&Aは重要な選択肢となりつつあり、将来の経営を見据える上で、不可欠な経営判断といえます。

このように、本調査報告書には、明日から役立つ情報が、多数掲載されています。今を知り、これからを考えることで、企業が新しい価値を生み出し、未来の経営につなげることができます。ぜひ、明日からの経営にお役立てください!

文=オンデック情報局