オンデックのイグジット型M&A BUSINESS EXIT STRATEGY

イグジットの主な方法は、①株式公開(IPO)②M&Aによる事業売却の二つですが、

オンデックでは後者を「イグジット型M&A」と呼んでいます。

イグジット型M&Aは、創業者の投資回収の手段のみならず、

「成長の壁」に突き当たっている企業がその壁を打ち破り、飛躍的成長を遂げるための一手ともなり得ます。

イグジット型M&Aは、事業視点を保持し企業価値の最大化と成長を重視するオンデックが最も得意とするM&Aのひとつです。

イグジット型M&Aで創業者利潤を獲得する、

成長の壁を打ち破る。

日本では多くの創業者が「イグジット・プラン」を持たずにビジネスを始めるといわれています。

中小企業のM&Aは、後継者問題の解決や企業再生の手段だと思われがちですが、

オンデックの「イグジット型M&A」は、成長期にある企業にこそ、大きな価値を提供します。

METHOD

イグジットの方法

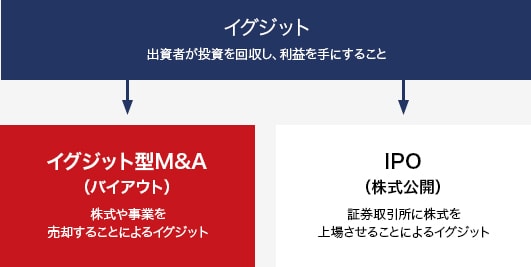

イグジットとは

「イグジット(EXIT)」とは、創業者を含め、企業に出資した方が株式を売却して投資を回収し、利益を手にすることを指します。イグジットの主な方法は、「株式公開(IPO)」「M&Aによる事業売却(バイアウト)」の二つ。オンデックでは後者を「イグジット型M&A」と呼称しています。アメリカでは多くの創業者がイグジット・プランを描いたうえで創業し、全体の90%がM&Aによる事業売却を選択しています。創業時の出資を回収する方法を「イグジット・プラン」として想定しておくことが合理的です。

拡大できます

SERVICE

イグジット型M&Aのサービス

多面的なサポートを提供しうる「総合力」

中小企業M&A支援業界では、相手となる買収企業を探す「マッチング」のみを重視した支援企業が多いのが現状です。しかし「イグジット型M&A」は、成長真っ盛りの企業や、安定期に入った企業を対象とするため、買う相手を探すことは、さほど難しくありません。イグジット型M&Aの成功に必要なのは、対象企業のビジネスモデルや強み・弱みを把握する「分析力・理解力」、M&Aによって得ようとする効果を実現するための情報を整理する「論点整理力」などを内包する、高い経験値に裏付けされた「総合力」です。

オンデックは創業以来、「マッチングサービスではなく、コンサルティングサービスを志向する」ことを掲げ、M&A支援における「総合力」を練磨してきました。こだわりである「総合力」を駆使し、イグジット型M&Aを成功に導きます。

「事業視点」を持って対象企業を見極める

「イグジット型M&A」を検討する際、手法や時期を含め、対象企業にとってベストな成長戦略を見極める必要があります。有する競争力や成長のための課題など、企業のビジネスモデルを総合的に把握したうえで、俯瞰的にイグジット戦略を検討することが重要です。この時、必要になるのが「事業視点」に立脚したコンサルティングです。オンデックが最もこだわりを持つ「事業視点」から対象企業を見極め、経営者との対話を通して、最適なイグジット戦略をご提案します。

プランを実行する「プロジェクトマネジメント力」

「イグジット型M&A」の推進方法は画一的ではありません。達成目的に合わせて、数十社のイグジット先候補にじっくりとアプローチすることが適切な場合もあれば、「ビッド(入札)方式」が適している場合もあります。イグジット型M&Aの成功には、最適な進行方法を採択し、適切に実行する「プロジェクトマネジメント力」が必要。各案件を「プロジェクト」と捉えて対応し、日々スキルの練磨に努めているオンデックなら、皆様の「イグジット・プラン」を具現化できます。

FEATURES

AND

BENEFITS

イグジット型M&Aの特徴とメリット

イグジット型M&A

事業会社へのM&A

投資会社へのM&A

株式公開(IPO)

概要

創業者利益

(創業家利益)実現期間

実現コスト

実現難易度

主なメリット

イグジット型M&A事業会社へのM&A

概要・他の事業会社の子会社・関連会社になるなどして、企業グループとして発展を目指す。相乗効果のある企業への譲渡が基本路線。

創業者利益(創業家利益)

・取引額は交渉を経て決定されるが、収益力やブランド力などが加味され、純資産額よりも高い評価を得られることが多い。

・保有株式の売却により、一度に資産のキャッシュ化ができる。実現期間・相手方企業さえ固まれば、3か月~6か月程度で実行可能。

実現コスト・M&Aアドバイザー、弁護士などへの報酬が必要。ただし報酬の大部分は成功報酬型であることが多い。

実現難易度・魅力ある企業ならば比較的容易。

主なメリット・経営基盤が強化され、相乗効果により単独での事業運営よりも力強い会社の成長・発展が期待できる。

・個人保証債務から解放される。

・比較的長期的な視野での経営が継続される。

イグジット型M&A投資会社へのM&A

概要・投資会社(PEファンドなど)に一部または全部の株式を売却。数年後に改めて事業会社へのM&Aや株式公開(IPO)、経営陣への売却(MBO)などを検討していく。

創業者利益(創業家利益)

・成長性の高い事業であれば他の方法に比べて高い価値評価を受けることも多い。その時点の業績水準でIPOをする以上の企業価値で売却できることも。

・保有株式の売却により、一度に資産のキャッシュ化ができる。実現期間・相手方企業さえ固まれば、3か月~6か月程度で実行可能。

実現コスト・M&Aアドバイザー、弁護士などへの報酬が必要。ただし報酬の大部分は成功報酬型であることが多い。

実現難易度・一定規模以上の利益水準になければ投資会社の検討対象にならないため、小規模企業は実現が困難。

主なメリット・現オーナーが一部の株式を継続保有した場合、将来的に、従来の単独運営では達成しえなかった時価総額での再イグジットも期待できる。

・投資会社は事業戦略構築、組織構築などのプロであることが多く、支援が噛み合えば、爆発的な成長が期待できる。

・少なくとも当面の間は、企業の独立性が保たれる。

株式公開(IPO)

概要・証券取引所に上場する。知名度と信用力を向上させ、優秀な人材の確保を促進し、一層の成長を目指す。

創業者利益(創業家利益)

・IPO後に株価が膨らめば大きな利潤が得られる。ただし市況や業績推移に影響されるため、必ずしもそうなるとは限らない。

・インサイダー取引規制、ロックアップ規制、レピュテーションリスク(風評リスク)などの観点から、創業者が一度に株式を売却することが難しく、キャッシュ化できる範囲には限界がある。実現期間・最低2期の監査期間が必要なため、最短でも3年前後を要する。多くの場合はそれ以上の期間を要する。

実現コスト・上場の準備・維持に多額の事務コスト、監査法人コストなどが必要。

実現難易度・株式会社約200万社に対して、上場企業数は約3,700社で0.1%~0.2%程度の存在。実現難易度は非常に高い。

主なメリット・信用力や資金調達力が向上し、経営基盤が強化されるとともに、優秀な人材が集まりやすくなる。

・従業員のモチベーション向上につながる。

イグジット型M&Aの事例はこちら