【15分でわかる法律・白書・ガイドライン講座】動画でわかる、中小企業の付加価値と労働生産性

※このコンテンツは、Youtube・ONDECKチャンネルにて配信中の動画シリーズ「経営者なら知っておきたい 15分でわかる法律・白書・ガイドライン講座」を書き起こしたものです。 動画はこちら からお楽しみください

この動画では、M&A仲介・支援を行っているオンデックが経営者の皆様にとって役立つ情報をお届けするために、中小企業白書や、中小M&Aガイドラインなど、膨大な情報が記載された公的な資料などから、経営にとって重要なポイントをピックアップし、15分でわかりやすく解説します。

今回は、中小企業白書の中から「企業が生み出す付加価値と労働生産性」について解説します。

中小企業庁が発行する中小企業白書には、中小企業の動向や、 付加価値の増大、雇用維持などにつながる取り組みの調査結果や分析結果が多数掲載されています。しかし、中小企業白書は、580ページにも及ぶ膨大な資料です。この動画では、重要なポイントをピックアップし、15分でわかりやすく解説します。

→ 中小企業白書(中小企業庁WEBサイト)

重要なポイントを押さえて、日本全体の中小企業の傾向を把握し、明日からの経営に取り入れ、未来に繋げていきましょう。

目次

付加価値と労働生産性とは

日本の中小企業はこの先、高齢化や人口減少などの構造変化に直面することが想定されています。また、足元では、残業規制や同一労働同一賃金といった「働き方改革」を始め、最低賃金の継続的な引き上げや被用者保険の適用拡大など、相次ぐ制度変更への対応が求められています。

企業は、生み出した製品・サービスの「付加価値」によって利益を得ます。企業が継続的に発展していくためには、いかに付加価値をつけていくか、また付加価値を生み出すべくいかにして生産性を高めていくかを考えなければなりません。白書の内容を読み解きながら、付加価値と労働生産性について見ていきましょう。

企業の付加価値

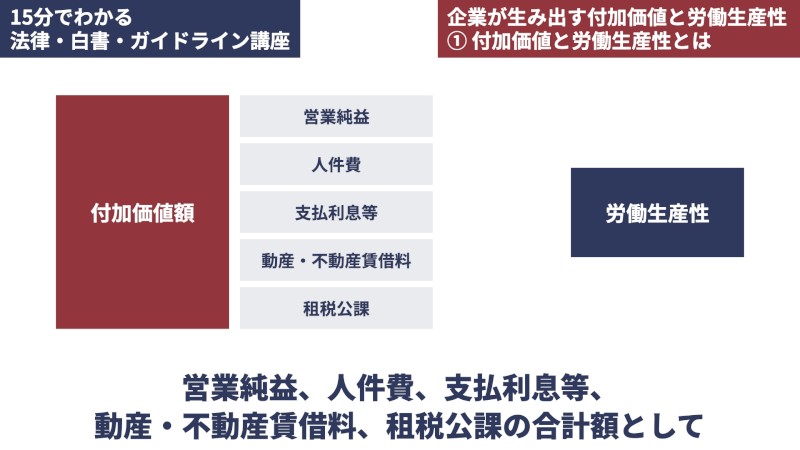

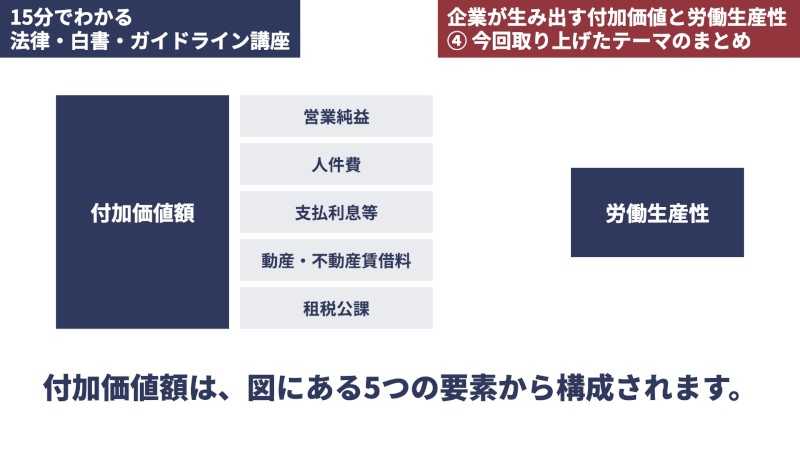

まず、今回テーマとして取り上げた付加価値と労働生産性とは何か、理解しておきましょう。付加価値は、正確には「付加価値額」として、営業純益、人件費、支払利息等、動産・不動産賃借料、租税効果の合計額として定義されています。(中小企業白書P. II-3)

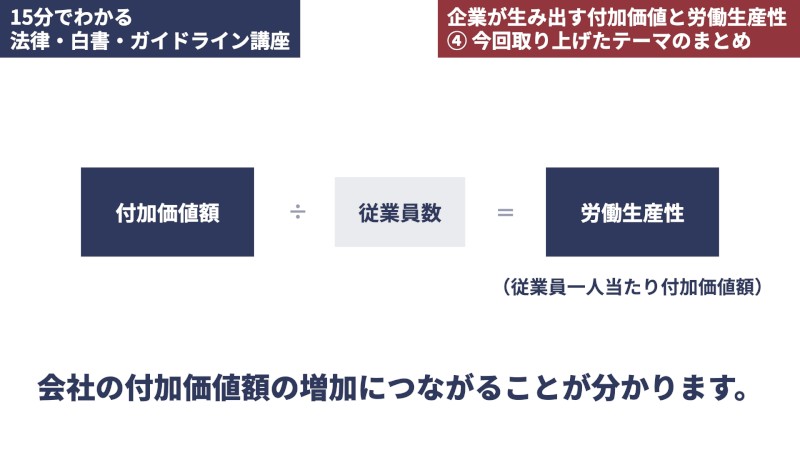

また、労働生産性とは、正確には「従業員一人当たり付加価値額」を指し、付加価値額を従業員数で割ったものとして定義されます。今回は、付加価値額と労働生産性の2つをテーマとして取り上げます。

今回のテーマに関連して、補助的に登場する指標である「労働分配率」と「営業純益比率」についても、併せて見ておきましょう。

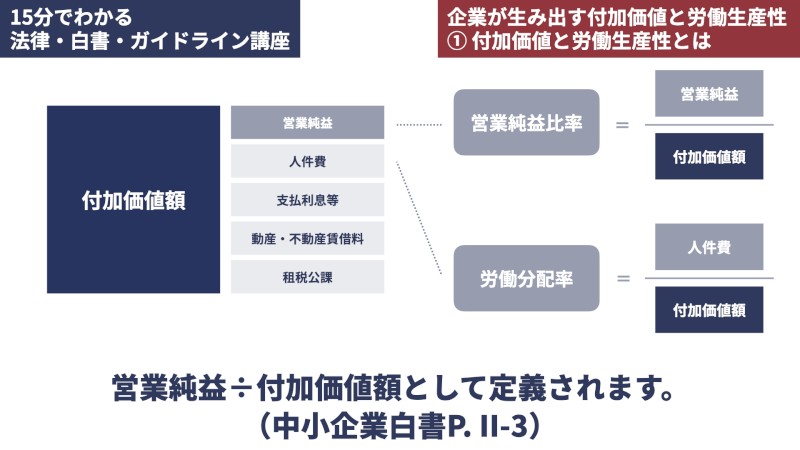

「労働分配率」は、付加価値額に占める人件費の割合を示すものであり、人件費÷付加価値額として定義されます(中小企業白書P. II-3)。

また「営業純益比率」は、付加価値額に占める営業純益の割合を示すものであり、営業純益÷付加価値額として定義されます(中小企業白書P. II-3)。なお、営業純益比率については正式な名称ではなく、付加価値額に占める営業純益の割合を示すものですが、本動画では便宜上、営業純益比率と呼びます。

それでは、これらの指標に沿って、中小企業白書を読み解いていきましょう。

付加価値と労働分配率・営業純益比率

労働分配率

まずは、付加価値額に占める人件費の割合、すなわち労働分配率を軸に、付加価値について読み解いていきます。ここで、付加価値額の定義を、改めて確認しましょう。

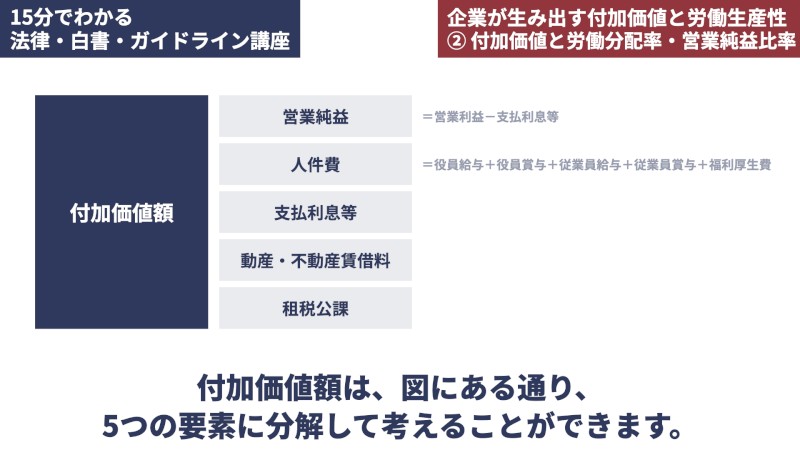

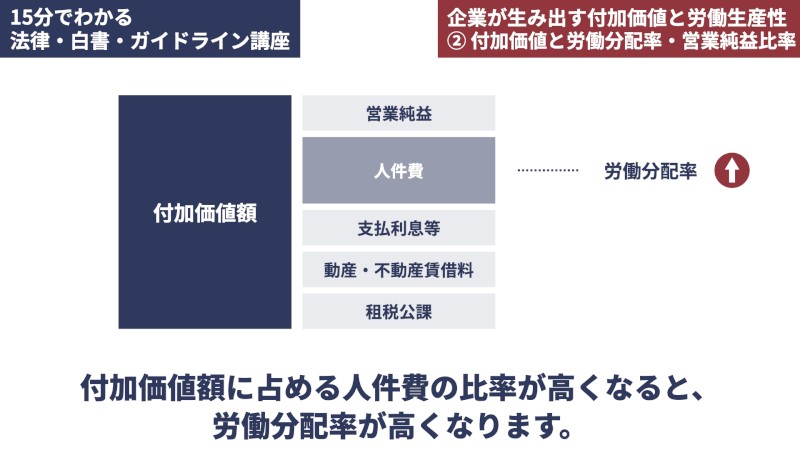

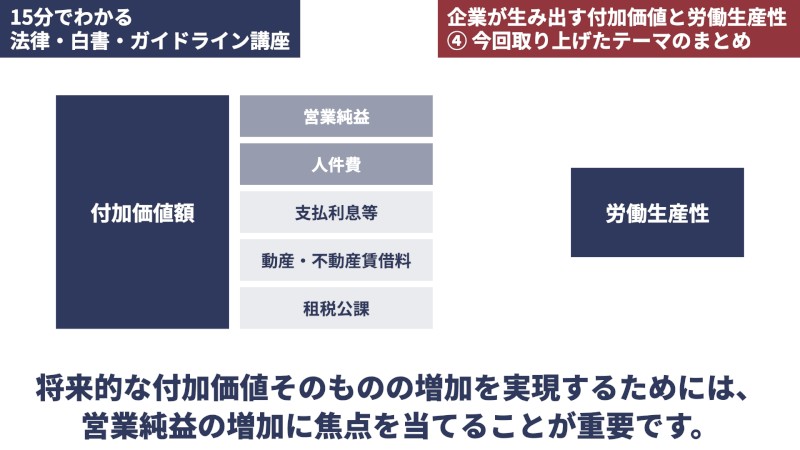

付加価値額は、図の通り、5つの要素に分解して考えることができます。

営業純益は会社に蓄積され、将来的な設備投資の原資となり得る重要な数値です。また、人件費は、会社で働く従業員に分配されるものです。このほか、金融機関に分配される支払利息等、事業上必要な動産や不動産の提供者に分配される動産・不動産賃借料、および国に分配される租税公課から成ります。

このように、付加価値額は人件費以外にも複数の要素から構成されています。ここで、労働分配率は、付加価値額に占める人件費の割合であるため、人件費の割合が高くなるほど労働分配率は高くなり、逆に人件費の割合が低くなるほど労働分配率も低くなります。

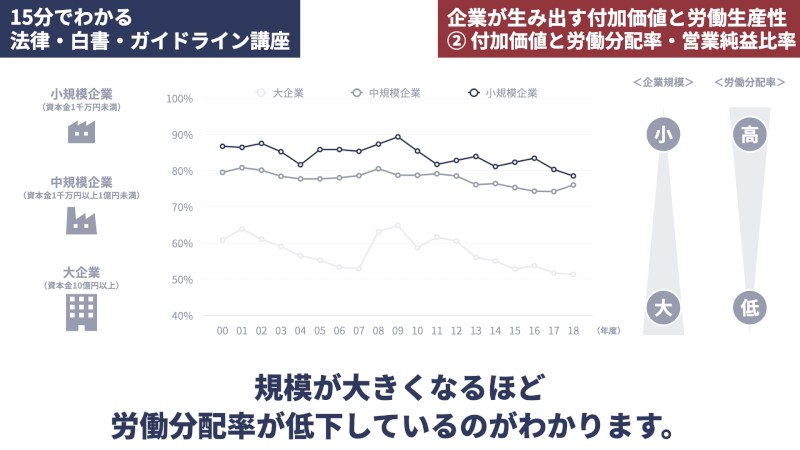

この労働分配率について、企業規模別に見ていきましょう。

| 大企業(資本金10億円以上) | おおむね50%台から60%台で推移 |

|---|---|

| 中規模企業(資本金1千万円以上1億円未満) | おおむね70%台から80%台で推移 |

| 小規模企業(資本金1千万円未満) | おおむね80%台から90%台で推移 |

このように、企業規模に応じて労働分配率を整理すると、規模が小さい企業ほど労働分配率は高く、規模が大きくなるほど労働分配率が低下しているのがわかります。

先ほど確認した通り、付加価値額は、図にある5つの要素で構成されていました。グラフで確認した労働分配率は、付加価値額に占める人件費の比率です。付加価値額に占める人件費の比率が高くなると、労働分配率が高くなります。

労働分配率が高い企業について、会社が生み出した付加価値の多くを従業員に分配している企業である、と前向きに捉えることもできなくはありませんが、実際は、会社の生み出す付加価値がそれほど多くなく、結果として付加価値に占める人件費の割合が大きく、労働分配率が高くなっているものと推察されます。

営業純益比率

次に、営業純益比率に焦点を当ててみましょう。

営業純益は、企業の設備投資の原資となり得るものであり、会社の将来的な付加価値の拡大を見据える上で、重要な指標です。先ほど述べた通り、営業純益が付加価値額に占める比率については特段名称がないため、便宜的に営業純益比率と呼びます。

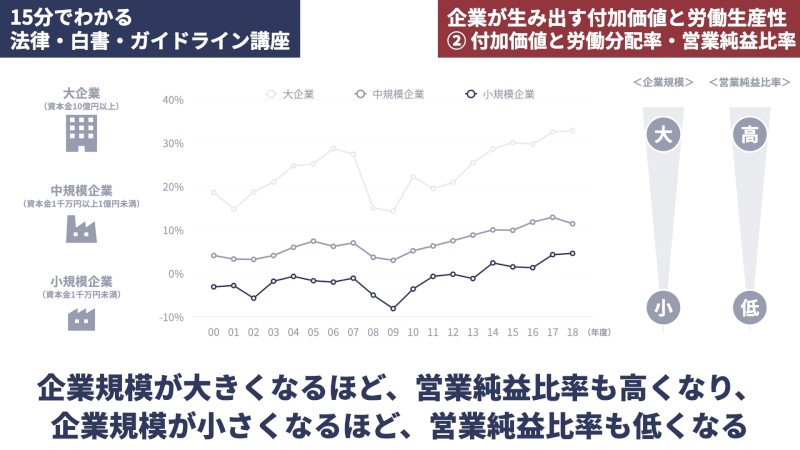

この点、営業純益比率についても、企業規模別に見ていきましょう。

| 大企業(資本金10億円以上) | 10%台から30%台で推移 |

|---|---|

| 中規模企業(資本金1千万円以上1億円未満) | おおむね8%前後で推移 |

| 小規模企業(資本金1千万円未満) | 直近5年度はプラスで推移、それ以前はマイナスで推移 |

企業規模と営業純益比率の関係を整理すると、企業規模が大きくなるほど、営業純益比率も高くなり、企業規模が小さくなるほど、営業純益比率も低くなるという関係にあります。

営業純益は、先ほど述べた通り、企業にとって将来的な設備投資の原資となり得ます。このため、付加価値額に占める営業純益の比率が低い企業は、設備投資に十分な資金を回すことができず、付加価値を十分に増大できないまま推移するという悪循環に陥るリスクがあります。

このような観点から、企業の付加価値を増加させるために、営業純益を増加させることは非常に重要です。

一方、成長と分配の観点から、労働者への分配にあたる賃金の上昇、すなわち労働分配率の上昇も、無視することができません。

日本経済の成長と発展を継続していく観点においても、その起点となる企業が、営業純益の増大と人件費の増加による好循環を生み出し、その付加価値を増大させていく必要があります。

付加価値額を増加させるために

では、付加価値額を増加させるためには、どのような方法が考えられるでしょうか?

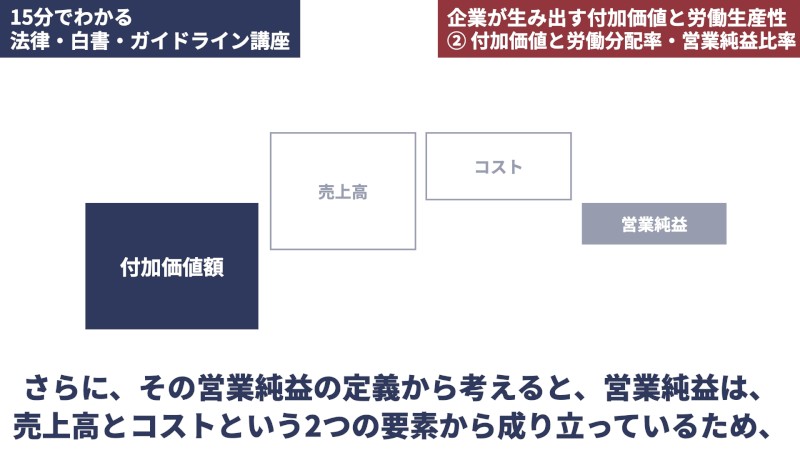

付加価値額の定義から考えると、営業純益を増加させることが最も重要です。さらに、その営業純益の定義から考えると、営業純益は、売上高とコストという2つの要素から成り立っているため、売上高を増やすか、あるいは、コストを減らすことが考えられます。

売上高を増加させる施策としては、例えば新規顧客の獲得や、製品ラインナップの強化などが考えられます。

また、コストを削減する施策としては、例えば、仕入先や購買先の集中によるボリュームディスカウントや、製造工程の簡素化・効率化による製造原価の削減などが考えられます。

以上のような施策により、営業純益を増加させることができれば、結果的に付加価値額の増加も実現することができます。

付加価値と労働生産性の関係の関係

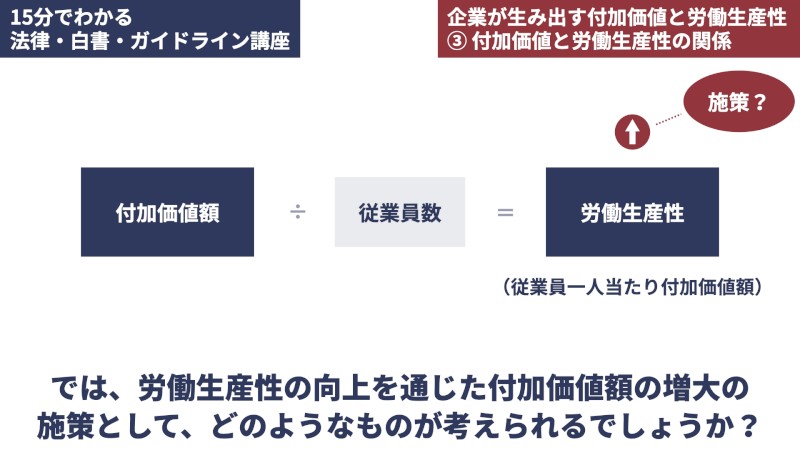

付加価値額について、労働生産性という観点から見ていきます。

労働生産性は、付加価値額を従業員との関係から捉えた指標です。冒頭で確認したとおり、労働生産性は「従業員一人当たり付加価値額」を意味します。

企業が継続して発展していくためには、この労働生産性、すなわち従業員一人ひとりが生み出す付加価値を高めていくことが非常に重要です。

では、労働生産性の向上を通じた付加価値額の増大の施策として、どのようなものが考えられるでしょうか?

労働生産性の定義式から、労働生産性の向上策を考えることができます。

付加価値額が同じであれば、従業員数を減らすことで労働生産性を向上させることができます。しかし、これでは付加価値額は増加せず、会社自身の成長にはつながりません。

付加価値額を増加させるためには、従業員数の維持を前提とすると、従業員一人一人が生み出す付加価値額である労働生産性を向上させることが必要です。

白書を紐解くと、労働生産性を上昇させる施策のヒントとして、例えば次のようなものが考えられます。

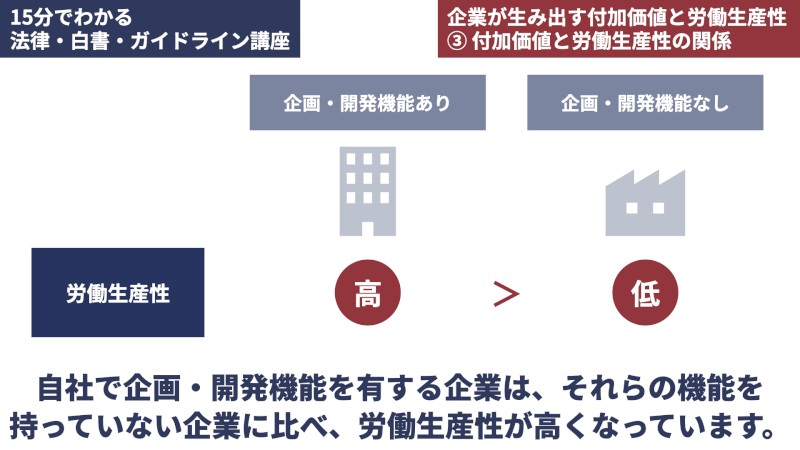

企画・開発機能と労働生産性の関係

まず、企画・開発機能と労働生産性の関係についてです。(中小企業白書P. II-24)

自社で企画・開発機能を有する企業は、それらの機能を持っていない企業に比べ、労働生産性が高くなっています。このため、自社で企画・開発機能を持っていない企業がこれらの機能を獲得することにより、労働生産性の向上が実現できる可能性があると言えます。

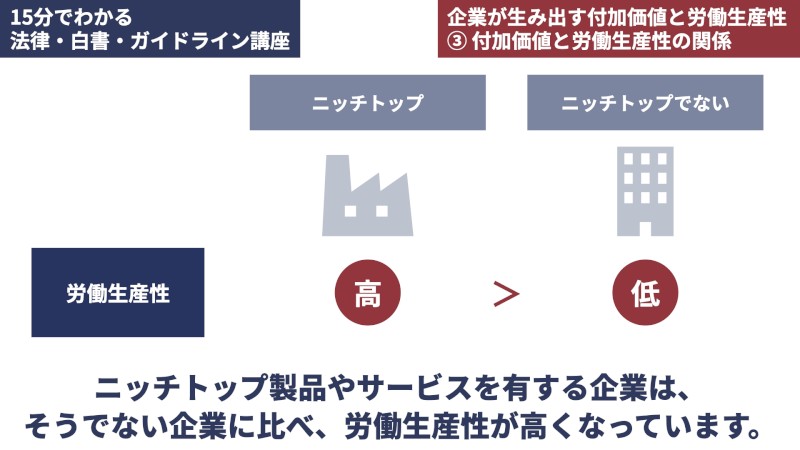

ニッチトップ企業と労働生産性の関係

続いて、ニッチトップ企業と労働生産性についてです。(中小企業白書P. II-61)

ここでのニッチトップとは「規模の小さい市場において高いシェアを有していること」を指します。

ニッチトップ製品やサービスを有する企業は、そうでない企業に比べ、労働生産性が高くなっています。このため、市場で一定の地位を確立できるような製品やサービスを開発、あるいは獲得することができれば、労働生産性の向上が期待できます。

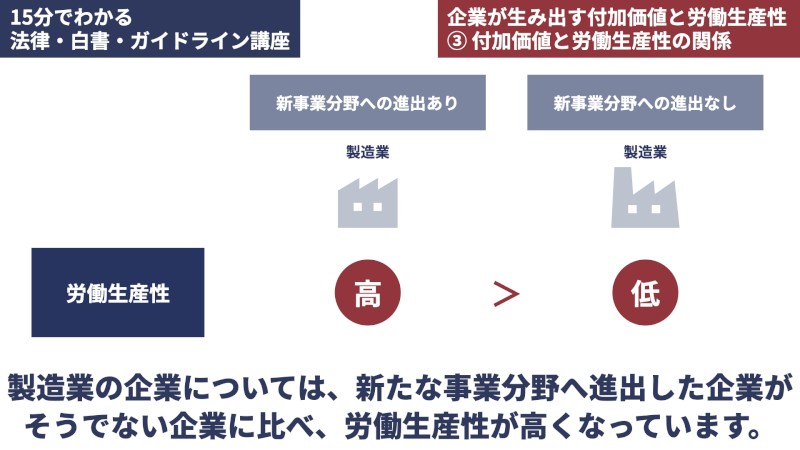

新事業分野への進出と労働生産性の関係

次に、新事業分野への進出と労働生産性についてです。(中小企業白書P. II-44)

製造業の企業については、新たな事業分野へ進出した企業が、そうでない企業に比べ、労働生産性が高くなっています。このように、製造業の場合、新たな分野への進出を通じて、労働生産性を改善させる余地があるものと考えられます(なお、非製造業の企業については、新事業分野への進出と労働生産性の上昇は特段関係が見出せていないとのことです)。

今回取り上げたテーマのおさらいとまとめ

今回は、付加価値と労働生産性をテーマとして取り上げました。

付加価値額は、図にある5つの要素から構成されます。

付加価値額の中でも、特に重要なのが営業純益と人件費です。労働分配率を意識することも必要ですが、将来的な付加価値そのものの増加を実現するためには、営業純益の増加に焦点を当てることが重要です。

付加価値額については、労働生産性から考えることもできます。労働生産性は、付加価値額を従業員数で割った従業員一人当たり付加価値額として算出することができました。

この観点からは、従業員一人ひとりが生み出す付加価値額の増加が、結果として、会社の付加価値額の増加につながることが分かります。

このように、中小企業白書には、明日から役立つ情報が、多数掲載されています。今を知り、これからを考えることで、企業が新しい価値を生み出し、未来の経営につなげることができます。

ぜひ、明日からの経営にお役立てください!

文=オンデック情報局

【歴史と偉人に学ぶ 経営の本質】渋沢栄一に学ぶ、サステナブルな経済・経営を生み出す構想力とは ≪前編≫前の記事 >>

【社長のための経営相談所】後継者問題の対策を考え始めるべきタイミングは?