中小企業M&Aを促進する「中小企業事業再編投資損失準備金」

令和3年度税制改正の目玉として創設された「経営資源集約化税制」の詳細が、中小企業庁によって8月2日に公表されました。この制度は中小企業のM&Aを促進する目的で作られたもので、その内容は三本柱の政策から成り立っています。

本記事で解説する中小企業事業再編投資損失準備金は、この三本柱の一本です。M&Aの買収側企業にとっては、M&Aによるキャッシュアウトと、M&Aリスクの二つの低減メリットがあります。この画期的な制度を正しい理解のもと活用し、より効率的かつ低リスクにM&Aを成功へと繋げましょう。

まず、今回創設された中小企業事業再編投資損失準備金の概要から整理していきます。

目次

中小企業事業再編投資損失準備金の概要

はじめに、中小企業事業再編投資損失準備金を内包する経営資源集約化税制について解説します。

経営資源集約化税制とは?

経営資源集約化税制は、正しくは「中小企業の経営資源集約化に資する税制」といいます。これは、以下の三つの政策から成り立っています。

- 1.設備投資減税

- 一定の要件を満たしたうえで設備投資を行った場合に税制上の優遇が受けられる制度です。

- 2.雇用確保を促す税制

- 一定の要件を満たしたうえで給料等を前年より一定割合以上増やした場合に税制上の優遇が受けられる制度です。

- 3.準備金の積立

- これが本記事で解説する中小企業事業再編投資損失準備金にあたります。

中小企業事業再編投資損失準備金とは?

中小企業事業再編投資損失準備金とは、一定の要件を満たした事業者がM&Aの買収側企業として譲渡側企業の株式を取得した際に、取得価額の最大7割までを同事業年度に損金算入することができる制度です。

制度が作られた背景は?

中小企業のM&Aにおいて、譲渡側企業の株式取得の対価は、そのほとんどが現金によって支払われます。買収側企業はM&A時に多額のキャッシュアウトを行うため、一時的にキャッシュポジションが低下し経営状態が不安定になることがあります。加えて、M&A前には予見できなかった経営上のリスクや簿外債務などが生じることもあります。

制度の目的は?

上述のように、M&Aを実施した買収側企業は、その対価を支払うことにより一時的に経営状態が不安定になることがあります。しかし、そこで買収側企業の業績が悪化してしまっては、M&Aによるシナジー効果を十分に発揮することが難しくなります。

また、こういったリスクを鑑みて、M&Aそのものを控えようと考える買収側企業が増えていくことも考えられます。結果、政府が促進しようとしている中小企業のM&Aがかえって進まなくなってしまいます。

そこで、M&A実施後に発生する買収側企業の経営リスクを軽減する目的で創設されたのが、中小企業事業再編投資損失準備金なのです。

制度の支援内容は?

M&Aの投資額の最大7割の金額を準備金として積み立て、積み立てた金額を損金に算入します。積み立てられた準備金は5年の据え置き期間後に、毎年1/5ずつ均等に取り崩すと同時に同額を益金に算入していきます。

中小企業事業再編投資損失準備金のメリット

続いて、中小企業事業再編投資損失準備金のメリットを整理してみましょう。

メリット1 M&Aによるキャッシュアウトの低減

中小企業事業再編投資損失準備金を活用すると、M&Aで投資した金額の最大7割を準備金として積み立て、同額を損金算入することができます。損金算入をするということは、経費として計上する金額がその分増えることを意味します。したがってその分だけ利益が減るため、結果として積立金を積み立てた事業年度には一時的な節税効果が発生することになります。

仮にM&Aでの投資額が5億円、法人税の実効税率が30%とすると、5億円の投資に対して積み立てられる準備金は最大で3.5億円です。この3.5億円を積み立てた場合、同額が損金算入されるため、一時的な節税額は以下のようになります。

- 5億円の投資額に対する一時的な節税額=3.5億円×30%=1億500万円

したがって、M&Aによるキャッシュアウトは5億円ですが、同時に1億500万円の一時的な節税効果が生じるため、差し引きすると正味のキャッシュアウトを3億9,500万円まで減らすことができます。これが、一つ目のメリットです。

ただし、積み立てた準備金は6年目から毎期均等に5年間で取り崩し、その同額が毎期益金として算入されます。したがって6年目以降の各年度で増加する税額は以下のようになります。

- 積立金の取り崩しによる増加する税額=(3.5億円÷5年)×30%=2,100万円

つまり課税が繰延され、6年目からは毎年2,100万円ずつ今度は逆に納税額が増え、取り崩しの終わる5年後にはトータルで2,100万円×5年=1億500万円ほど納税額が増えることになり、最終的にはプラスマイナスゼロとなります。

メリット2 M&Aリスクの低減

中小企業事業再編投資損失準備金を積み立てるためには、事業承継の内容などを記載した経営力向上計画を作成し、主務大臣の認定を受けなければなりません。その際に、「事業承継等事前調査チェックシート」を提出します。

このチェックシートは、M&Aの実施にあたり財務や税務、法務に関するデューデリジェンスがどのように行われているかを確認するための書類であり、これはM&A成立後の報告時にも提出します。

このように、デューデリジェンス実施についての行政側によるチェックが行われることにより、M&A後に簿外債務や取引先とのトラブルが見つかるリスクを低減することができます。

中小企業事業再編投資損失準備金の活用要件

ではここで、中小企業事業再編投資損失準備金を活用するための要件を確認してみましょう。

譲渡側企業の要件

中小企業事業再編投資損失準備金を活用するための譲渡側企業の要件は以下のとおりです。

- 特定事業者等(常時使用する従業員数が2,000人以下の法人または個人、協同組合等)であること

買収側企業の要件

一方、買収側企業の要件は以下のとおりです。

- 令和6年3月31日までに経営力向上計画の認定を受けた特定事業者等であること

- 租税特別措置法上の中小企業者等(資本金又は出資金の額が1億円以下の法人等)であること

M&Aのスキームとその規模の要件

M&Aのスキームとその規模は、以下のものを満たさなければなりません。

- M&Aのスキームが株式譲渡であること(事業譲渡や合併などは不可)

- 株式の取得価額の総額が10億円以下であること

中小企業事業再編投資損失準備金を活用するためには、これらの要件のすべてを満す必要があります。

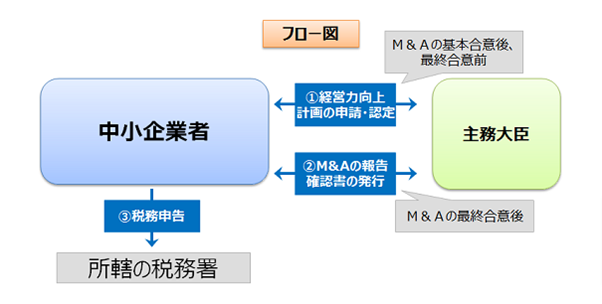

中小企業事業再編投資損失準備金の具体的な手続き

中小企業事業再編投資損失準備金の適用を受けるための手続きは、以下の手順で行われます。

手順1 経営力向上計画の申請を行い主務大臣から認定を受ける

譲渡側と買収側との間で基本合意などがなされ、M&Aの相手が決まったタイミングで経営力向上計画を策定し、主務大臣の認定を受けるための申請を行います。また、この申請時に上述の「事業承継等事前調査チェックシート」を作成し、添付します。

手順2 M&Aの報告を行い主務大臣から確認書の交付を受ける

認定計画に従い株式が譲渡され、M&Aの最終合意が行われたところで、主務大臣に対して事業承継等の実施と事業承継等事前調査の内容について報告し、確認書の交付を受けます。

手順3 税務申告で積立金の損金算入を行う

買収側企業の決算において準備金を計上し税務申告を行うことで、積立金の損金算入が可能になります。また、申告書提出時には経営力向上計画の申請書(写し)と主務大臣から認定されたことを証明する認定書(写し)を添付します。

ちなみに、5億円の価額で株式譲渡が行われた場合の買収側企業の仕訳は以下のようになります。

- 株式取得の仕訳:有価証券5億円 / 現金預金5億円

- 積立金損金算入の仕訳:事業再編投資損失3.5億円 / 中小企業事業再編投資損失準備金3.5億円

また、5年経過後の積立金取り崩しの仕訳は以下のようになります。

- 取り崩しの仕訳:中小企業事業再編投資損失準備金7,000万円 / 投資損失準備金取崩益7,000万円

中小企業事業再編投資損失準備金の注意点

最後に、中小企業事業再編投資損失準備金を活用する場合の注意点についてまとめてみます。

グループ企業間や親族内での株式譲渡によるM&Aは対象外となる

上述の要件をすべて満たしていたとしても、同一の者に支配されたグループ企業間での株式譲渡によるM&Aは、中小企業事業再編投資損失準備金の対象外となります。また、親族内での株式譲渡によるM&Aも、同様に対象外となります。

簿外債務が見つかった場合、積立金は即時取り崩しとなる

中小企業事業再編投資損失準備金は、5年間の据え置き期間を経て、6年目から取り崩しが行われます。しかし、この据え置き期間中に簿外債務が見つかった結果、減損等が生じた場合は、据え置き期間中であっても相当額の積立金が取り崩され、益金に算入されます。

買収側の企業が青色申告の承認を取り消された場合、積立金は即時全額取り崩しとなる

悪質な脱税などを行うと、青色申告の承認が取り消されることがあります。もし中小企業事業再編投資損失準備金の適用を受けた事業者が青色申告の承認を取り消された場合は、5年間の据え置き期間中であっても積立金を全額取り崩し、益金算入しなければなりません。

なお、ここで紹介したものは即時取り崩しとなる要件の一例であり、この他にも複数の要件があります。

まとめ

中小企業事業再編投資損失準備金が創設されたことにより、M&Aの買収側企業のリスクは以前と比べかなり軽減されるケースが増えることになりました。M&A成立時に起こる買収側企業のキャッシュフローの悪化は、積立金の損金算入による課税の繰延がなされることにより、ある程度緩和することができます。

また、この適用を受けるためには行政によるデューデリジェンスについてのチェックを経なければならないため、結果として買収側企業のリスクが減ることになります。

今回の制度の創設により、買収側企業のM&Aに向けた環境は格段に整備されました。これで、中小企業のM&Aはより一層活発に行われることになるでしょう。