【セミナー生録】事業承継型M&Aの類型~企業・ファンド・MBO・ハイブリッド~後編

このコンテンツは、2021年7月16日に開催された、日本経済新聞社主催 事業承継・M&Aセミナー 「今、企業が考えるべき事業承継・M&A ~企業存続のための経営戦略とは~」にて、弊社代表 久保が行った講演を書き起こし、記事として前編・後編に再構成したものの後編です。(前編はこちら。Youtubeで動画も公開中です。)

各類型の解説

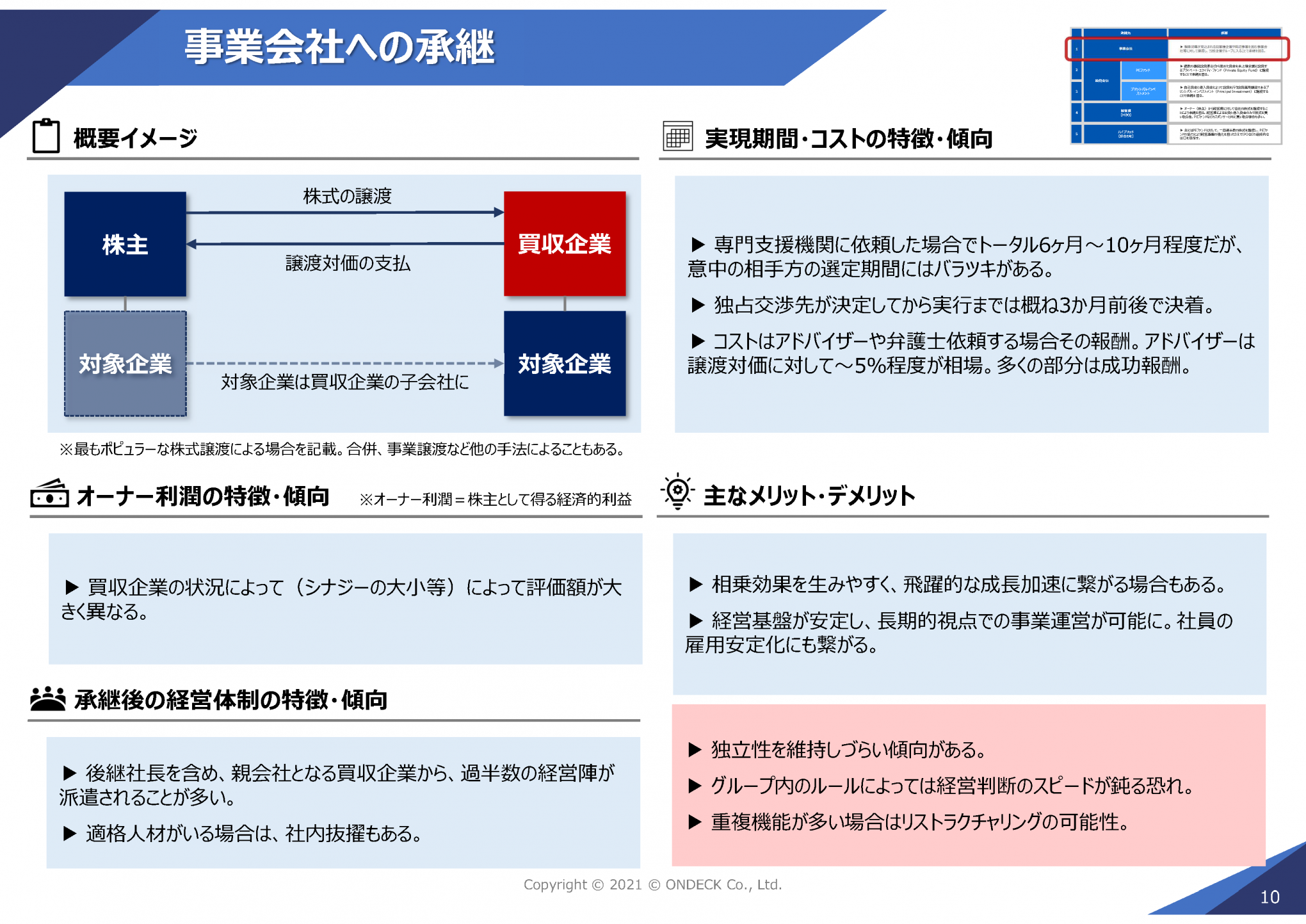

事業会社への承継

まず事業会社への承継についてです。左上の概要イメージに記載の通り、多くの場合は現オーナーが保有する対象企業の株式、これを承継先となる買収企業に対して譲渡することによって実行されます。

株式の譲渡によって対象企業は買収企業の子会社となる形です。この場合におけるオーナー利潤、すなわち株主として得る経済的な利益。この観点からの特徴・傾向ですが、株式を他の事業会社に譲渡することによって、オーナーは譲渡対価を主にキャッシュで、現金で得ることになります。

この時の価額ですが、どのような相手に譲渡するかによって大きく幅が生じます。M&Aという取引において、会社の価値、株価というのは絶対的な価格があるわけではございません。相手方がその会社をどれだけ欲しいと思うかによって当然ながら上下してくる。買収によって買収企業に大きな相乗効果が見込まれる相手であればその企業は高い評価をするでしょうし、逆に相乗効果が小さいと思われる相手であればそれほど高い評価はしていただけない。相手の立場、状況などによって対価、すなわち利益。これは大きく上下し得るものであるとご理解いただきたいと思います。

次に承継後の経営体制。この特徴・傾向ですが、基本的にはやはり親会社となる買収企業の方から後継社長を含めて過半数の経営陣が派遣されてくるというのが多く見られるパターンです。

次に右上、実現までの時間とコストですが、実現までの期間としまして、私どものような専門機関へ依頼した場合、大体6か月から10か月程度が実現までの期間になるところです。ただし結婚相談所への相談と同じように、意中のお相手と巡り会えるまでの期間、これは当然ばらつきがありますので、そこは幅があるとご理解いただければと思います。

実現に要するコストとしましては、私どものようなアドバイザーであったり、あるいは弁護士さんなどに対する報酬が出てまいります。アドバイザーに対しては大体譲渡対価、譲渡する価格に対して5%程度が相場の水準かなというところです。

右下、メリット・デメリットでございますが、上がメリットです。この類型の主なメリットとしては、まず相乗効果が生まれやすいことです。自社の弱みを補完できる、あるいは自社の強みを活かせる経営資源を持った相手を選べるわけです。事業承継の実現と同時に飛躍的な事業成長を遂げるきっかけにすることも可能ということです。

実際に私どもがご支援させていただいた事案でも、M&Aによる承継の実行後、短期間のうちに売上が3倍~4倍となった企業も珍しくはないです。また対象企業よりも規模の大きい企業のグループ企業になることで経営基盤が安定する効果もございます。

逆にデメリットも当然あるわけですが、ひとつ取り上げるとすれば、独立性の維持が難しい傾向があるということです。図のイメージの通り対象企業は買収企業のグループ会社、子会社となる形ですから、経営を行っていく中で、親会社となった買収企業の判断を仰ぐ必要が生じる。あるいは買収企業グループとしての色がつくといった可能性があるということは理解いただく必要があるかと思います。

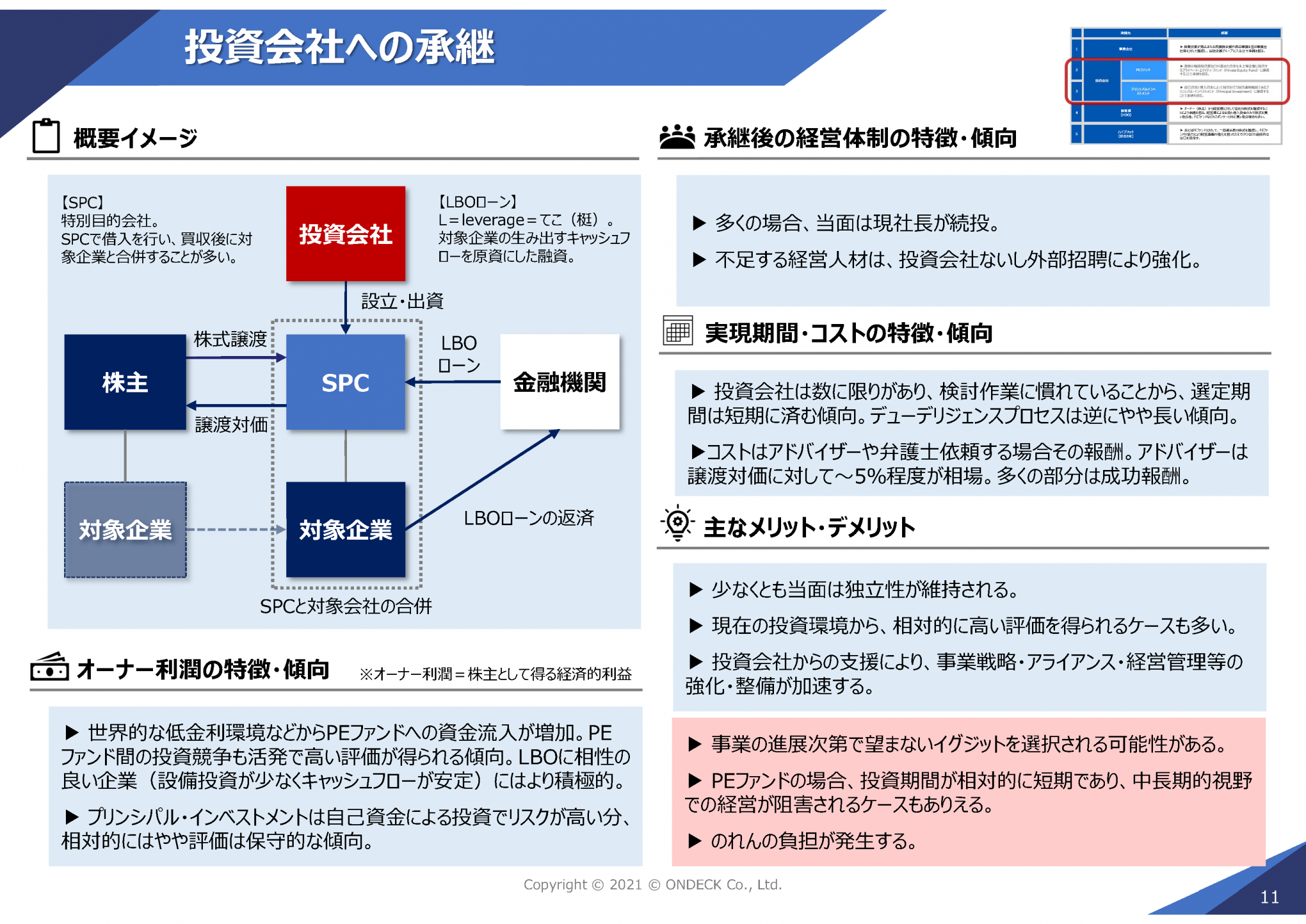

投資会社への承継

次に投資会社への承継に関して。こちらのスライドでは、さきほどご説明したPEファンド、およびプリンシパルインベストメント、この2つのパターンを併せてこのスライドでご説明しております。

まず概要イメージですが、このタイプの承継の場合、多くは投資会社によってSPCと呼ばれる株式交換のための法人が設立されることが多いです。買収のための箱だとご理解いただければと思います。

このSPCはLBOローンと呼ばれる借入によって金融機関から資金を調達します。LBOとはレバレッジドバイアウトの略です。一般的なローン、借入が保証や担保を求めてくることとは異なって、あくまで買収の対象となる対象企業の生み出すキャッシュフローの利益を返済原資として貸し出されるローンです。レバレッジというのはテコという意味ですので、正に対象会社の利益、キャッシュフローをテコにして小さな出資、手元資金は小さな出資で大きい金額の買収を実現する方法になります。

投資会社からの出資とLBOローンの借入金を使って、現オーナーが保有する対象企業の株式を買い取っていくというのが一般的な流れです。SPCに出資するお金、借入ではなく出資部分について、PEファンドであれば投資家から集めた資金を出資することになりますが、プリンシパルインベストメントであれば自己資金を出すという違いが出るということになります。

株式を株主から譲渡していくことによって対象会社はいったんSPCの子会社になります。多くの場合SPCは子会社とした後、対象企業と合併していく。これによって、SPCについていたローンの返済は、合併していることによって対象企業のキャッシュフローから返済を行う流れになります。資金効率が非常に良い投資を行えるというのがLBOローンの特徴です。

左下、オーナー利潤についてですが、直近足元の状況でいえば、投資会社への譲渡は比較的高い評価を得られやすい、高い利潤を得られやすい環境にあるといえます。ご承知の通り世界的な低金利環境が継続しておりますので、多くの運用資金がPEファンドに流れ込んでいっている現状でございます。特にLBOローンに相性の良い、設備投資が少なくてキャッシュフローも安定している、そういった企業さんにおいては非常に高い評価が得られる傾向はより顕著になってくると思います。

そうした場合、他の承継のパターン、方法と比較すると、この投資会社への承継は非常に大きなオーナー利潤になる可能性が期待できるところです。ただし、プリンシパルインベストメントの場合は自己資金で投資しますので、リスクを考慮する分、PEファンドに比べて、保守的な評価になる傾向があるのが現状かと思います。

右側、経営体制についてですが、多くの場合、数年間は現社長が続投するケースが多いです。PEファンドの場合は3年から5年が経過すると投資回収のためにイグジットする。すなわち他の事業会社に再度売却したり、あるいはIPO、株式公開したりするわけですが、この投資会社としてのイグジットの時まで現社長が続投することも珍しくありません。

一方、PEファンドは投資期間中に対象企業をさらに成長させることが目的ですので、不足する人材などは積極的に外部からも招聘されます。中小企業では管理系、IT部門系の幹部社員、役員などが不足していることが多いので、このあたりはPEファンドさんによって、よく強化されるケースが多いかなというところです。

実現までの期間、およびコストの観点でいけば、事業会社への承継の場合と同じようなものです。

メリットとしましては、まず少なくとも当面は独立性が維持されることです。自分達が主体性を維持しながら経営ができることがメリットです。さきほどご説明の通り、現在の投資環境から高い企業価値評価を得られるケースが多いといえますので、利潤の面からも良いというところです。なにより投資会社からのサポートによって経営管理体制やアライアンスなど、企業としての成長の基盤の強化が加速すること、このへんが良いのかなと思います。投資会社の協力のもとに対象企業が主体になって、逆に同業を買収していくなどして一気に企業規模を拡大されるケースもあったりします。

ちなみに私どもが関与したケースでは、投資会社への承継時は15億円程度だった売上が、その後、投資会社の協力のもと、その企業自身が追加で3社の同業の買収を重ねた結果、数年で60億円規模の事業体になっておられるケースもございます。規模的に大きくなることが必ずしも良い事とは限りませんが、盤石の企業基盤を築くことができれば従業員様らにとっても望ましい面があるんじゃないかと思います。

右下、デメリットとして3つ挙げておりますが、最初のひとつに触れておきます。それは事業の進展次第では望まないイグジットを選択される可能性があるということです。

PEファンドは3年から5年で再度売却するなどして投資回収を図るというのが必要になりますが、この時、もちろんPEファンド側も元のオーナー、あるいは譲渡企業の希望を考慮したうえでの売却を検討してはいただきますが、事業が思ったように進捗していなかったり、あるいは昨今のコロナショックのように思わぬ環境の変化に振り回されることがあれば、必ずしも希望通りのイグジット、最後のイグジット・売却を選択してもらえるとは限らない。ここには注意と理解が必要かと思います。

一方、プリンシパルインベストメントの場合は自己資金投資ですから、特に投資期間には制限が無いことが多いです。よってかなりの中長期にわたって株式が保有されたまま経営が続くことも珍しくないです。その意味では独立性の長期にわたる維持という観点では同じ投資会社でもプリンシパルインベストメントの方が有利だといえるかと思います。

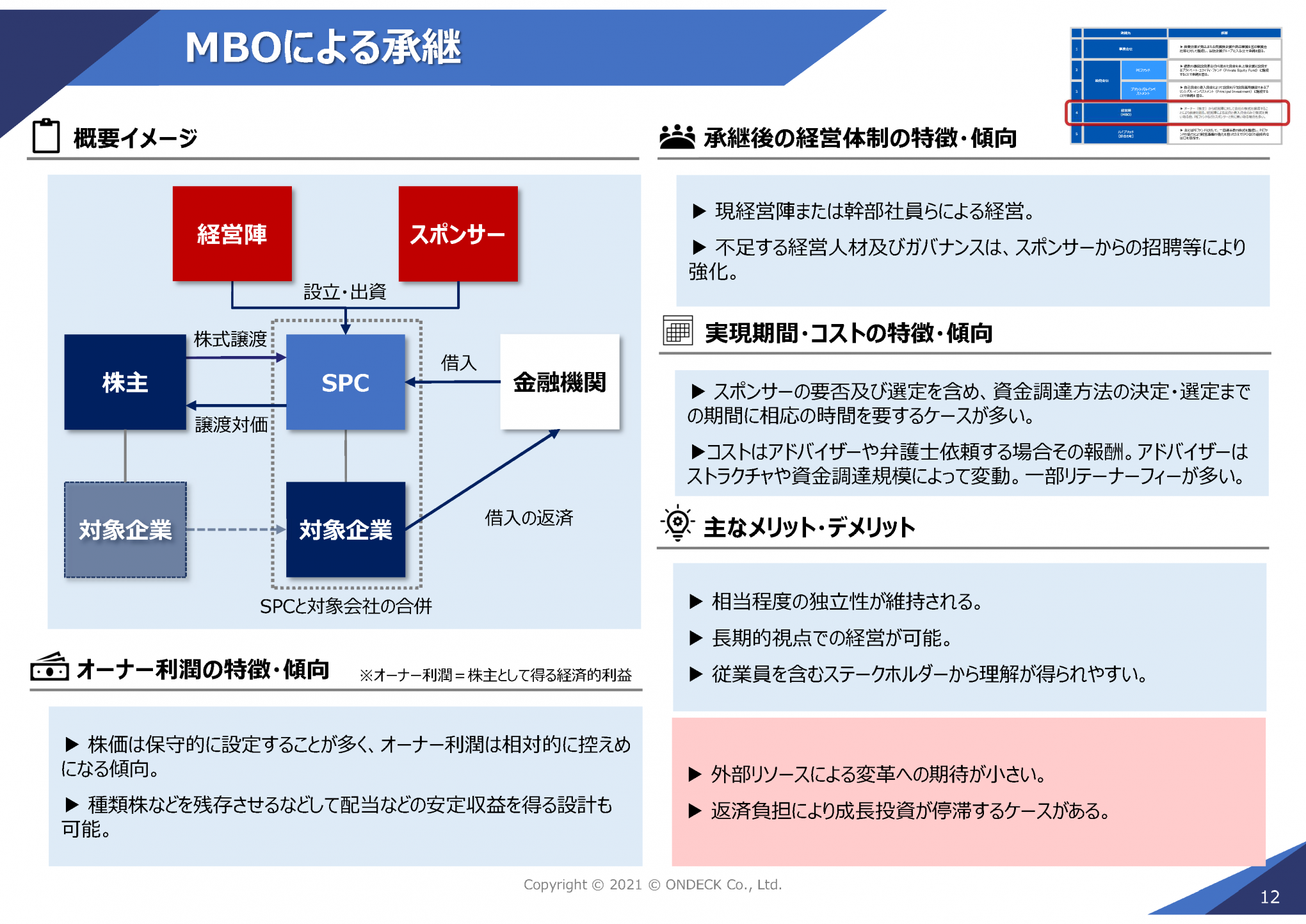

経営陣への承継(MBO)

次にMBOですね。MBOの場合も投資会社への承継の際と同じく、株式購入のためのSPCという箱が設立されるケースが多いです。違いはこのSPCへの出資が投資会社ではなくて経営陣によって行われることです。

ただ対象企業、承継していく企業の株式価値が非常に高い場合などは、経営陣からの出資と金融機関からの借入金だけでは購入資金を賄いきれないことは当然発生します。その場合は事業会社であったり、あるいは投資会社などからスポンサーを選定して共同出資者として共に出資をしていくケースが多いといえます。

オーナー利潤という観点については、他の方法に比べれば低くなる傾向があるかと思います。経営陣に承継していく、これはいわば身内への承継に近いものがありますし、資金力も乏しいことが多いですから、むしろ積極的に、かつ協力的に株価を引き下げてより低額での譲渡を負担少なく目指すことが多いかと思います。

ただ、譲渡対価といった部分の単純な利潤としては小さくなりがちですが、一方でこの設計には柔軟性を乗せやすい面があります。

たとえば大部分を経営陣の出資するSPCに譲渡する一方で、一部の株はオーナー家に残したまま安定配当を得るような形にすることを考えてもらう。あるいは種類株式を使って、議決権は制限をかけつつも、配当については優先権を持たせた株式をオーナー家に残すといった設計も可能になると思います。買収企業との調整が必要になる他の承継方法と比べれば、利潤としては一見低いものの、現オーナーが主体的に設計をしやすい面はあるかと思います。

右側、経営体制。これはもちろん現経営陣が引き継いでいくということです。

その下、実現までの期間、コストについては、どのようなストラクチャーというか、どのような形を設計するかによってかなり差が出てきます。スポンサーを招き入れるのか、あるいは資金をどの程度調達するのか、あるいは種類株などを使ってオーダーメイド型の資本構成をやるのかどうかとか。選択する方法次第で、その実現までの工数と内容はかなり幅が出てきます。コスト面でも、その方法次第というところです。

メリット・デメリットですが、メリットは非常にわかりやすいかと思います。ほぼ従来通りの独立性が維持される、これに尽きるかなというところです。元からいる経営陣が引き継ぐわけですから、従業員や取引先の理解が得られやすいところです。ストレスが無い承継方法かと思います。

一方、デメリットは会社の成長のきっかけになりづらいということです。

事業会社への承継であれば買収企業との相乗効果によって爆発的な成長を生むこともある。あるいは、投資会社への承継であればそのノウハウを生かした経営支援によって経営管理体制やITインフラの整備であったり、企業としての基盤の強化に繋がっていくこともある。しかし、現経営陣が引き継ぐMBOでは、そうした外的な効果は見込めない。あくまで現在の延長線上で経営が継続されることになります。

外部の血が入りませんので変革が生まれづらいかと思います。また株式を買い取るために調達した資金に対しての返済とか配当が必要になってくると成長投資が削られてしまう恐れも出てくるかと思います。

冒頭に話した通り、現在は少子高齢化によって企業の生存環境が厳しくなっています。よって単純に事業承継を達成するだけでなくて、同時に成長のドライバーを手に入れることができれば、より望ましいといえる環境かと思います。その観点においては、MBOはやや保守的な選択肢かもしれない、変革がしづらい選択肢かもしれないということです。

ハイブリッド型の承継

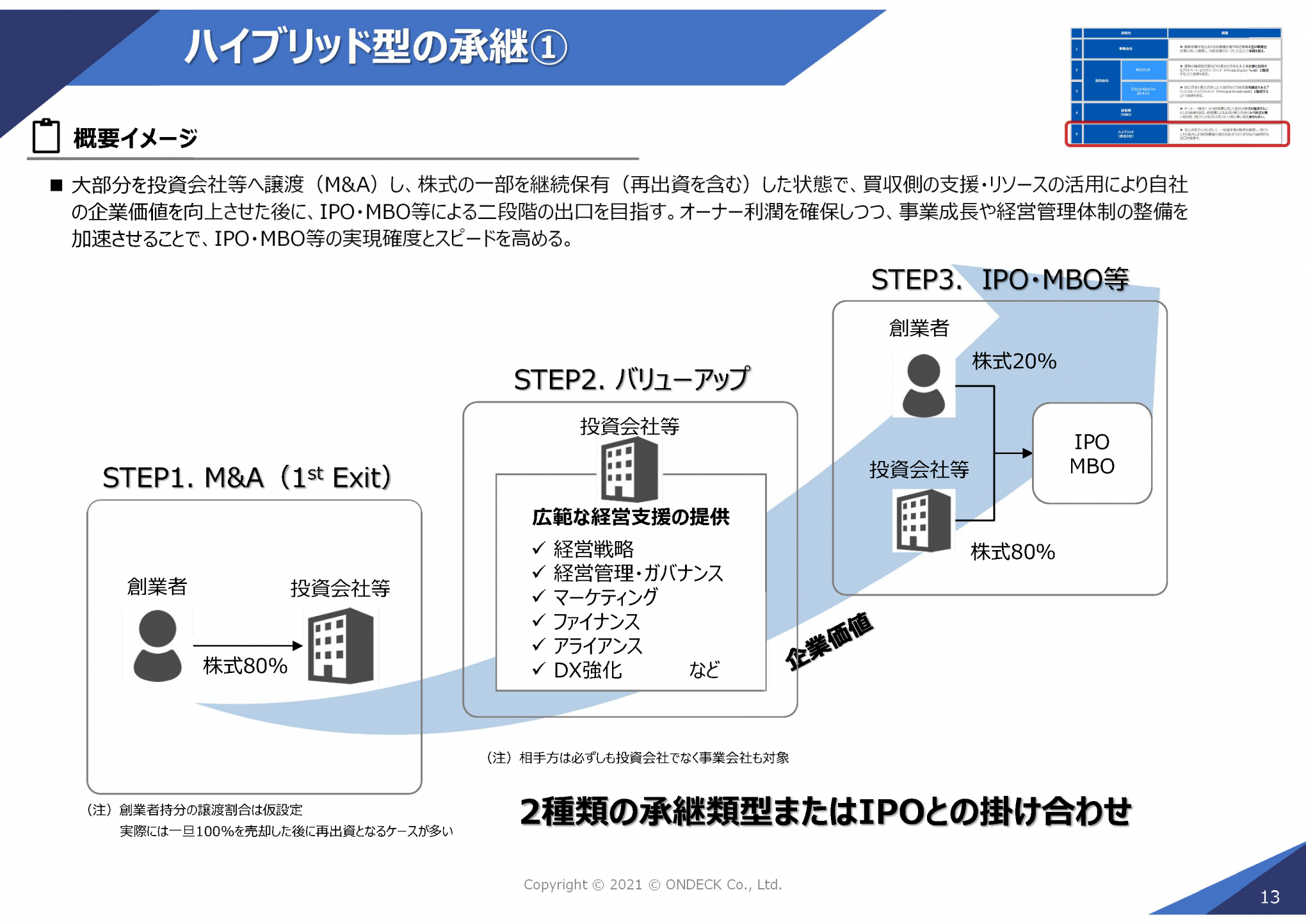

最後にハイブリッド型の承継についてご紹介しておきます。私どもがこの形をハイブリッドと呼んでいるのはこれまでにご紹介した類型の内、ふたつ以上の方法を掛け合わせる方式であるためです。

まずはその概要を説明していきます。

最初に最終的なゴールを計画することになります。将来どのような経営体制のもとに会社が存続して欲しいのかというゴールです。この図ではいったんIPOやMBO等としていますが、たとえば仮にIPO、株式公開を最終的なゴールとして目指すとします。株式公開して上場企業となることが直接的に後継者問題を解決するわけではありませんが、IPOが実現すれば多様な人材の確保が可能になりますので、役員をはじめとした幹部が充実している。すなわちIPOによって社会の公器として会社をステージアップさせることで結果的に間接的に経営を承継していくことを目指す。

仮にIPOを目指す場合はステップ1では、最終的にIPOを目指すというプランに同意してくれる投資会社、パートナーを募って、そこにいったん株式の大部分を譲渡してしまう。なお、この時、多くの場合はいったんSPCに全株式を譲渡しますが、直後にSPCに再出資するという形で一定の株式を保有し続けるケースが多いと思います。

ステップ2、これは育成期間、バリューアップの期間ですね。一緒になった投資会社などと手を取り合って様々な面の経営支援を受けつつ、短期的に成長基盤の強化を図っていく。これによって実際にIPOを実現し得るだけの企業体質、経営基盤を整備していくということです。

そしてステップ3としてIPOを実現していく。ステップ1の譲渡相手方が投資会社である場合は、投資の回収が必要になりますので、IPOで市場に売却をして退場していくことになると思います。結果、創業者は引き続き大株主として位置することになります。

ステップ1でのいったんの譲渡先は事業会社ということもあり得ますが、事業会社の場合はどうしても自社グループとしての経営継続を目指すケースが多いので、ゴールとしてIPO、株式公開を目指す場合は、相手方には投資会社を選択するケースが多くなるかと思います。

ステップ3のゴールにつきましても選択肢はIPOに限られるわけではないです。IPOを例として話しましたが、それに限られるわけではないです。MBO、マネジメントバイアウトという方法もあります。あるいはステップ2のバリューアップの期間に、一定の成長を果たしたうえでより大きな意中の企業グループへのグループ入りを目指すこともあり得るかと思います。

いずれにせよハイブリッド型は2種類の承継方法を掛け合わせることで、それぞれの方法のメリットの両方を追求していく方法だとご理解いただければと思います。

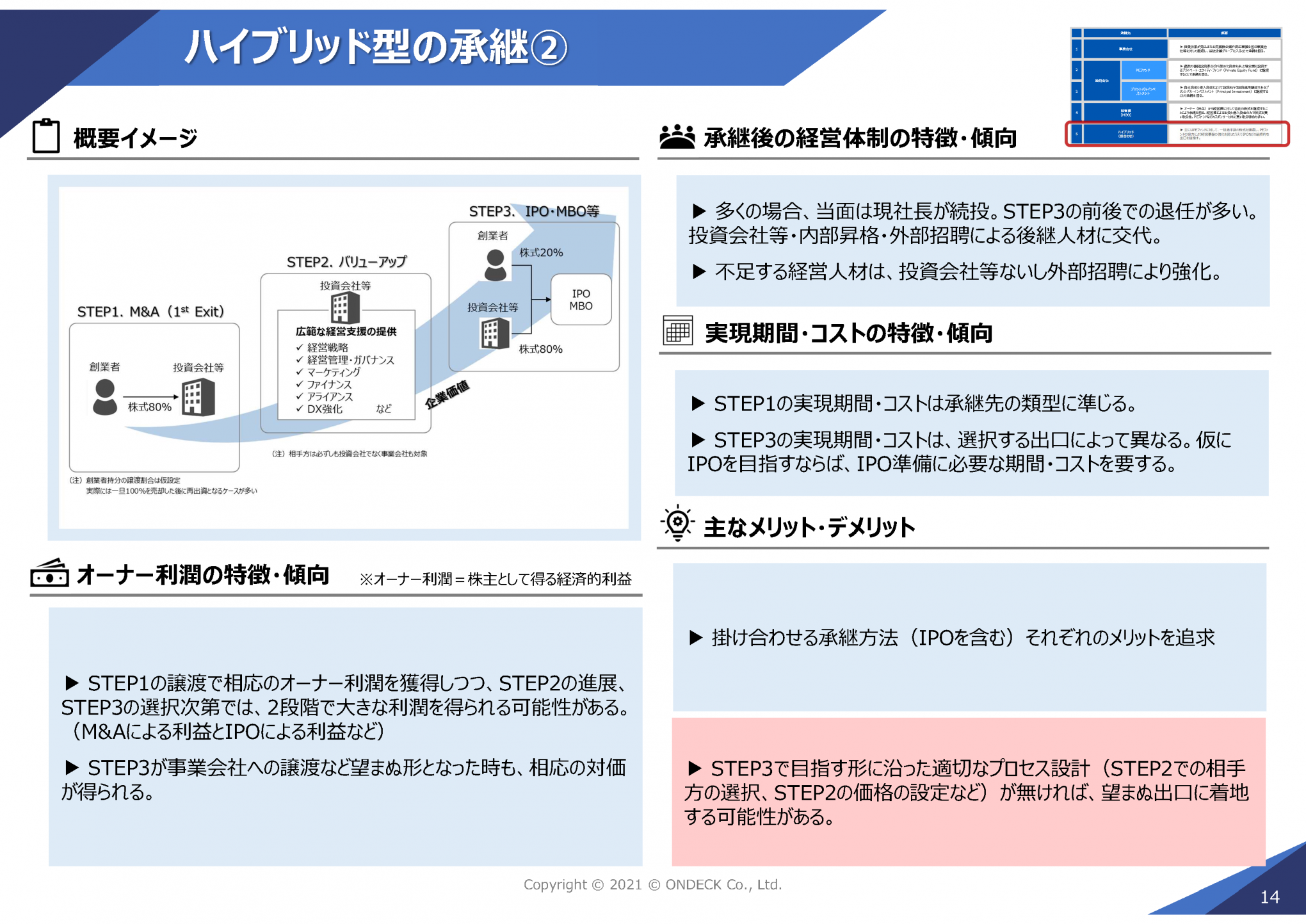

では、このハイブリッド型の承継について、各観点からの特徴・傾向を見ていきたいと思います。左上の概要イメージは前のページでクローズアップしてご説明した通りです。

その下、オーナー利潤に関してですが、このハイブリッド型の承継は、展開次第では最も大きなオーナー利潤を生む可能性があるといえます。

ステップ1の譲渡で現時点の価値評価をもとに相応の対価をいったん手にするわけです。しかし、その一部を継続保有することになりますから、ステップ2のバリューアップのタイミングでさらなる成長を遂げることができれば、最初のステップ1の売却時よりも企業価値が大きくなる、高まると、すなわち継続保有している分の価値も高まっている。

最終的なステップ3のゴールがIPOであったり、より大きな企業グループへのグループ入りになっていますね。継続保有分はステップ2の間にさらなる価値を、さらなる利潤を生んでいる可能性を持つわけです。そういった意味ではうまく進めば一番経済的なメリットと利益は大きい方法というところです。

右側、経営体制についてですが、少なくとも当面は現社長が続投するケースが多いので、独立性もその意味では維持されやすい方法といえます。またステップ3でIPOであったり、あるいはMBOを最終的なゴールに選択するならば、独立性は単独で維持され続けることになるかと思います。

実現までの期間およびコストですが、ステップ1は事業会社への承継、あるいは投資会社への承継でご説明した部分と変わらないです。ただしステップ3までのトータルの期間で見れば、当然相応の期間が必要になります。

仮にステップ3のゴールをIPO、株式公開に設定するのであれば、当然、このステップ2からステップ3にかけてはIPOの準備期間とコストが必要になってくる、結構な期間を要します。短くても2~3年かなというところです。

右下、メリット・デメリットですが、メリットは実際に掛け合わせる類型の特徴に準じることになります。選択した2つの承継方法のメリットをそれぞれ追求する。言い換えれば良いとこ取りを狙う戦略、選択ということをご理解いただければと思います。

一方で2つ以上の方法の良いとこ取りをするというのは当然簡単な事ではありません。

たとえばステップ3のゴールをIPOに設定しているにも関わらずステップ1の譲渡であまりにも大きいレバレッジを利かせて高い金額で売ってしまうという本末転倒な結果になる恐れもあります。無計画にやるといわゆるのれんの償却負担という費用が出たり、あるいはレバレッジを利かせすぎて借入が非常に重たくなって、それらがそもそも短期的にIPOをすることを疎外してしまう恐れが出てくるということです。

何を目的にして、どのような組合せでこのハイブリッド型の承継を実行するかは、目的との整合性、あるいは合理性のある計画のもとに取り組んでいくことが非常に重要なポイントになってまいります。

おわりに

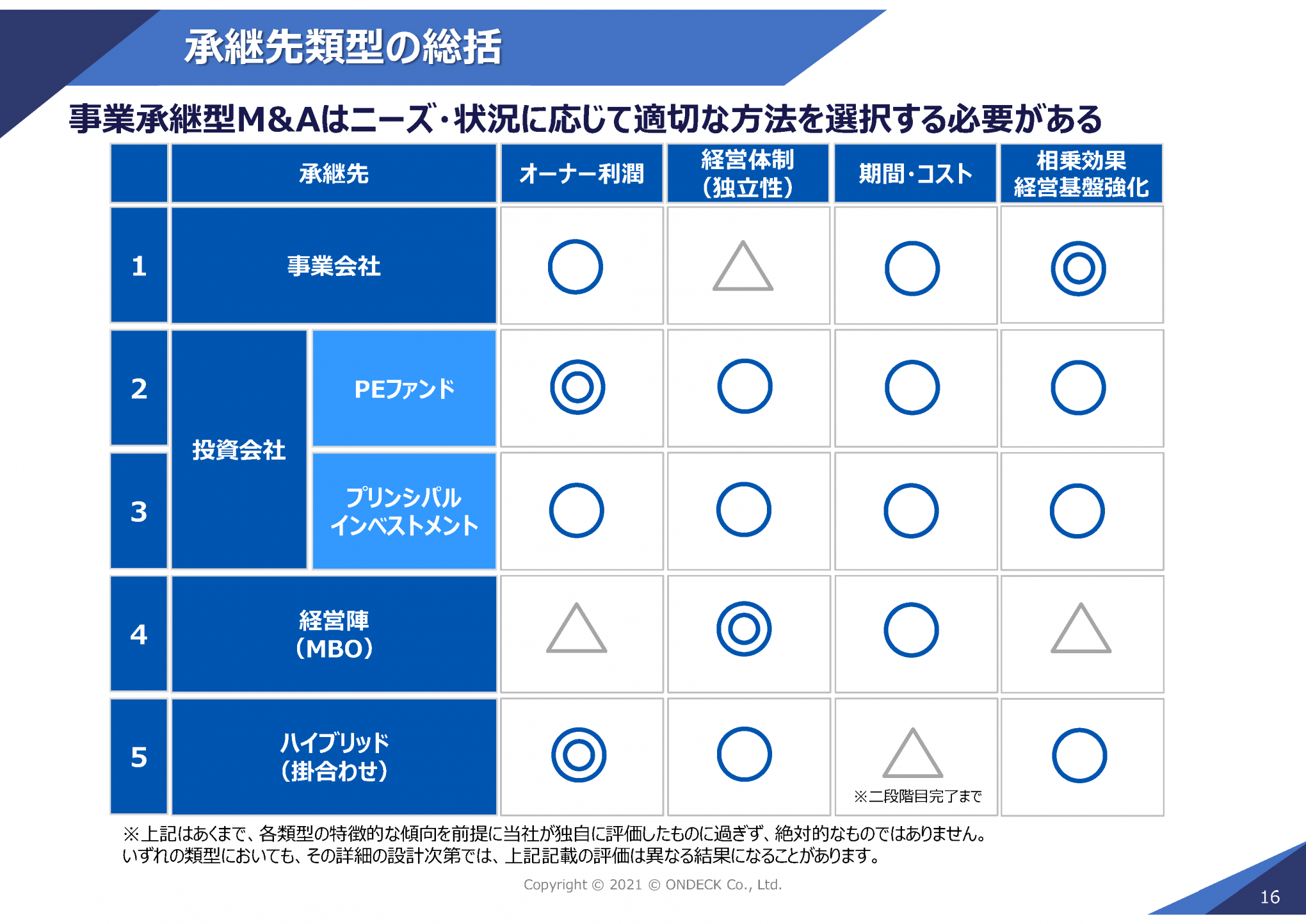

承継先類型の総括

以上、事業承継型M&Aの主な承継先の類型についてそれぞれの特徴と傾向などをご説明させていただきました。ご説明した類型ごとの相対的な特徴というのを一覧にしてみました。いずれの類型もそれぞれの特徴があって、メリット・デメリットも様々であるということです。

目的に適合しない類型というものを選択してしまっては、当然その成功確率が下がってしまいます。また適切な知識、見識に基づくしっかりした計画とそれに基づく実行が為されなければ本末転倒な結果に繋がってしまう恐れもあります。事業承継型のM&Aというのは、株主および会社の状況やニーズに応じて適切な方法を選択して、綿密なプランニングのもとに実行していただく必要があることを改めてご理解いただきたいところです。

おわりに

最後になりますが、正しい事業承継の選択というのは、皆様の大切な会社、あるいは従業員、お取引先、資産、これらを有効に活かすことに繋がります。その選択は日本経済の維持成長にも直結するところです。

繰り返しになりますが、事業承継型M&Aは株主および会社の状況やニーズに応じて適切な方法を選択する必要があります。ご検討の際にはM&Aにおける総合的な見識と経験を有する専門会社をご活用いただくことをお薦めいたします。

もちろん当社はその充分な知見、ノウハウを有していると自負するところでございます。事業承継の検討には適切なアドバイザーの選定が非常に重要になりますので、ご検討の際にはぜひ私どもオンデックにお気軽にご相談いただければと思います。

以上オンデックから事業承継型M&Aの類型についてご案内させていただきました。皆様のご発展を心より祈念しております。ご清聴誠にありがとうございました。