【セミナー生録】事業承継型M&Aの類型~企業・ファンド・MBO・ハイブリッド~前編

このコンテンツは、2021年7月16日に開催された、日本経済新聞社主催 事業承継・M&Aセミナー 「今、企業が考えるべき事業承継・M&A ~企業存続のための経営戦略とは~」にて、弊社代表 久保が行った講演を書き起こし、記事として前編・後編に再構成したものの前編です。(後編はこちら。Youtubeで動画も公開中です。)

みなさまこんにちは。中小企業、中堅企業のM&Aのサポートを行っておりますオンデックの久保と申します。本日は日経新聞様主催の事業承継・M&Aセミナーということで、当社からは「事業承継型のM&Aの類型」というテーマでお時間を頂戴しております。40分と限られたお時間ですが、事業承継をご検討の皆様に少しでもプラスになるお話ができればと思います。どうぞよろしくお願いいたします。

事業承継型M&Aとは

中堅・中小企業を取り巻く環境

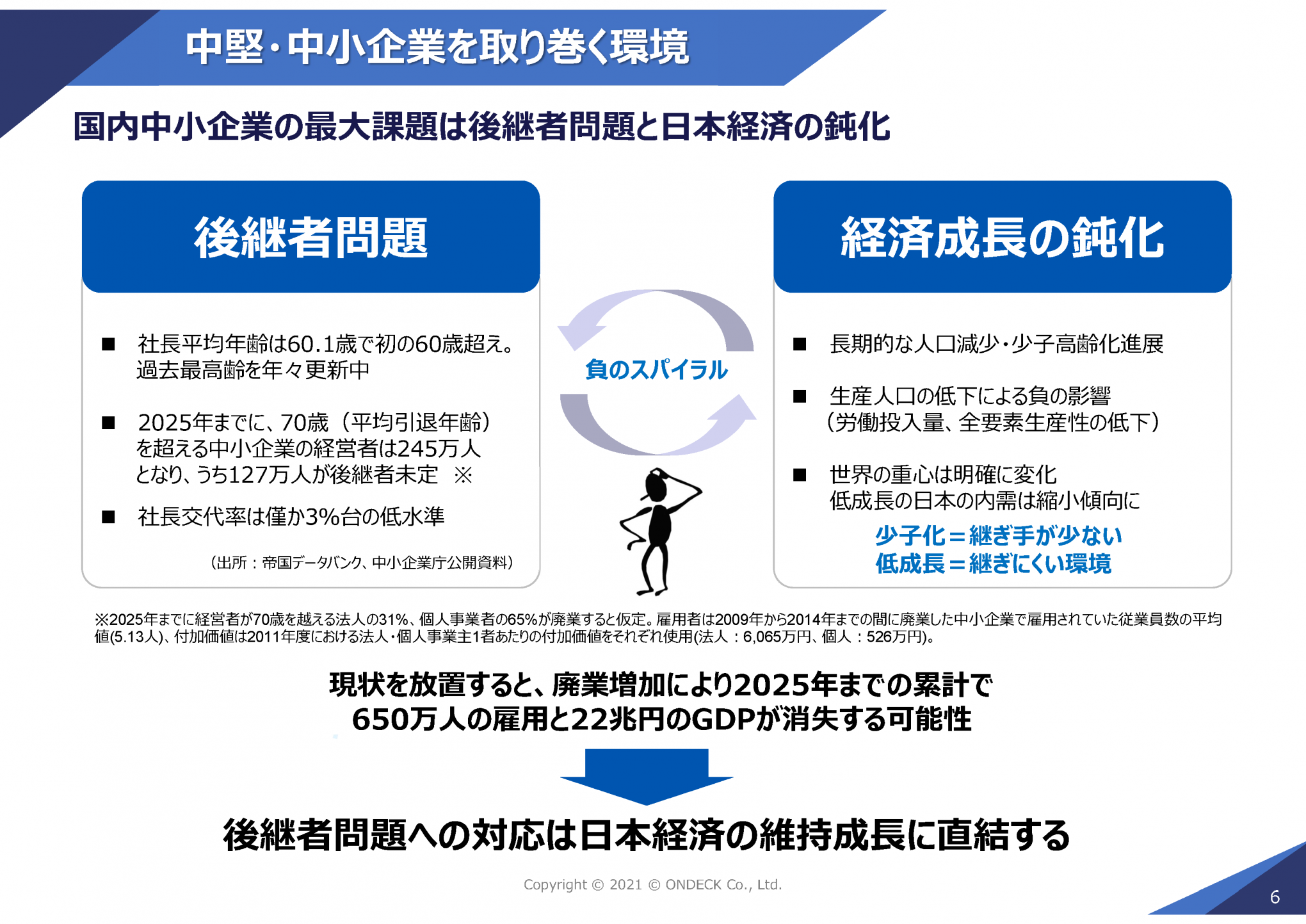

まずは事業承継を検討するにあたって、中小企業の事業承継環境、これがどのような状況にあるかを見ておきたいと思います。中小企業の事業承継環境としましては、現在2つの大きな課題に直面していると認識しております。

1つは後継者問題ですね。日本企業の社長の平均年齢は現在60歳に達している状況でございます。一昔前であれば60歳というのは引退の歳でございましたが、今現在、全体の、全会社の社長の平均年齢が60歳に達しているというところまで高齢化が進んでいる状況でございます。そして2025年までには70歳を超える経営者が245万人に達すると、うち過半数の127万人が後継者未定といわれている、そんな統計があるということです。

日本の企業数、全体が300万から400万といわれていることからすれば、もはや異常な状況、深刻な状況、切羽詰まった状況といえるのではないかと思います。それらの状況下にあっても社長の交代率というものはわずか3%という低水準にありますから、まだ後継者問題に関しては改善の出口が見えていない状況といえると思います。

もう1つは右側、経済成長の鈍化です。ご承知の通り日本は少子高齢化が非常に進展してしまっておりまして、いわゆる生産人口の低下が深刻でございます。結果として当然ながら国内経済は低成長にならざるを得ない。低成長に喘ぐ日本の内需は縮小傾向に陥らざるを得ないことになります。基本的に中小企業さんは国内での販売活動、サービス提供が中心になってまいるかと思います。いわゆる内需向けのサービス提供ですね。輸出など、外需を取り込めている中小企業さんはほんの一部かなと認識しております。そうしますと少子高齢化、生産人口の減少によって内需が縮小すれば、パイが小さくなるわけですから、少なくなったパイを取り合うということで中小中堅企業は厳しい競争環境に晒されることになります。

後継者が不足する、継ぐ人がそもそもいないことに加えて内需が縮小する、すなわち継ぎにくい環境が進行するという負のスパイラルが生じてしまっているのが現在の事業承継の環境かなというところです。現状を放置しますと、2025年までに、実に650万人の雇用と22兆円のGDPが消失するという可能性も指摘されております。後継者問題の対応というのは、まさに日本経済の維持成長にも直結する大きな大きな課題になっているのが現状であります。

事業承継型M&Aとは

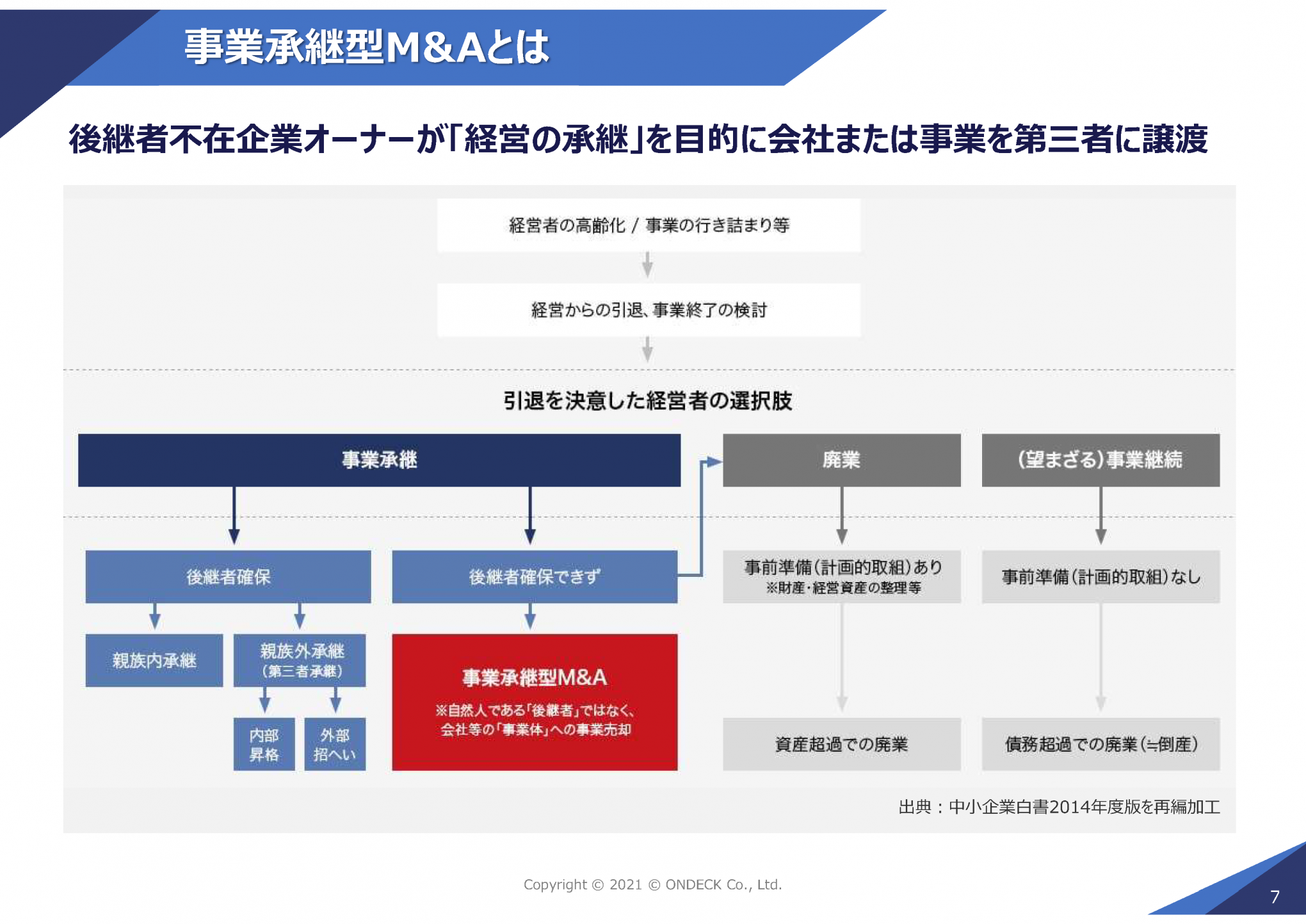

次に事業承継型M&Aとはそもそも何ぞや?というところをもう少し掘り下げておきます。

ひと言でいえば事業承継型M&Aは、企業のオーナーが経営の承継を目的に会社または事業を第三者に売却することです。引退期を迎えた経営者の選択肢は端的に3つあろうかと思います。誰かに承継していくか、あるいは廃業してしまうか、あるいは特段の対応を取らずに無理に事業を継続していくか。

会社を誰かに承継していこうと考えた時に、後継者が確保できれば特段問題は生じません。ご子息、ご親族、あるいは役員さん、従業員さんといった中に適任者がいれば、ここに経営を統括していくことになっていく。しかし後継者が確保できない場合、廃業であったり、無策の何も手を打たない事業継続は、単純に経済合理性に乏しいところかと思います。誰も得をしないということです。

そういう意味では後継者が確保できなかった場合は、事業承継型のM&A、第三者に売却するところが唯一の前向きな選択肢になります。また後継者が確保できている場合も株式の所有権をどうするか、すなわち所有と経営の一致をどう扱うかという課題が残ります。これについては後程ご説明するMBOという選択肢の中で整理していきたいと思います。

事業承継型M&Aの承継先の類型

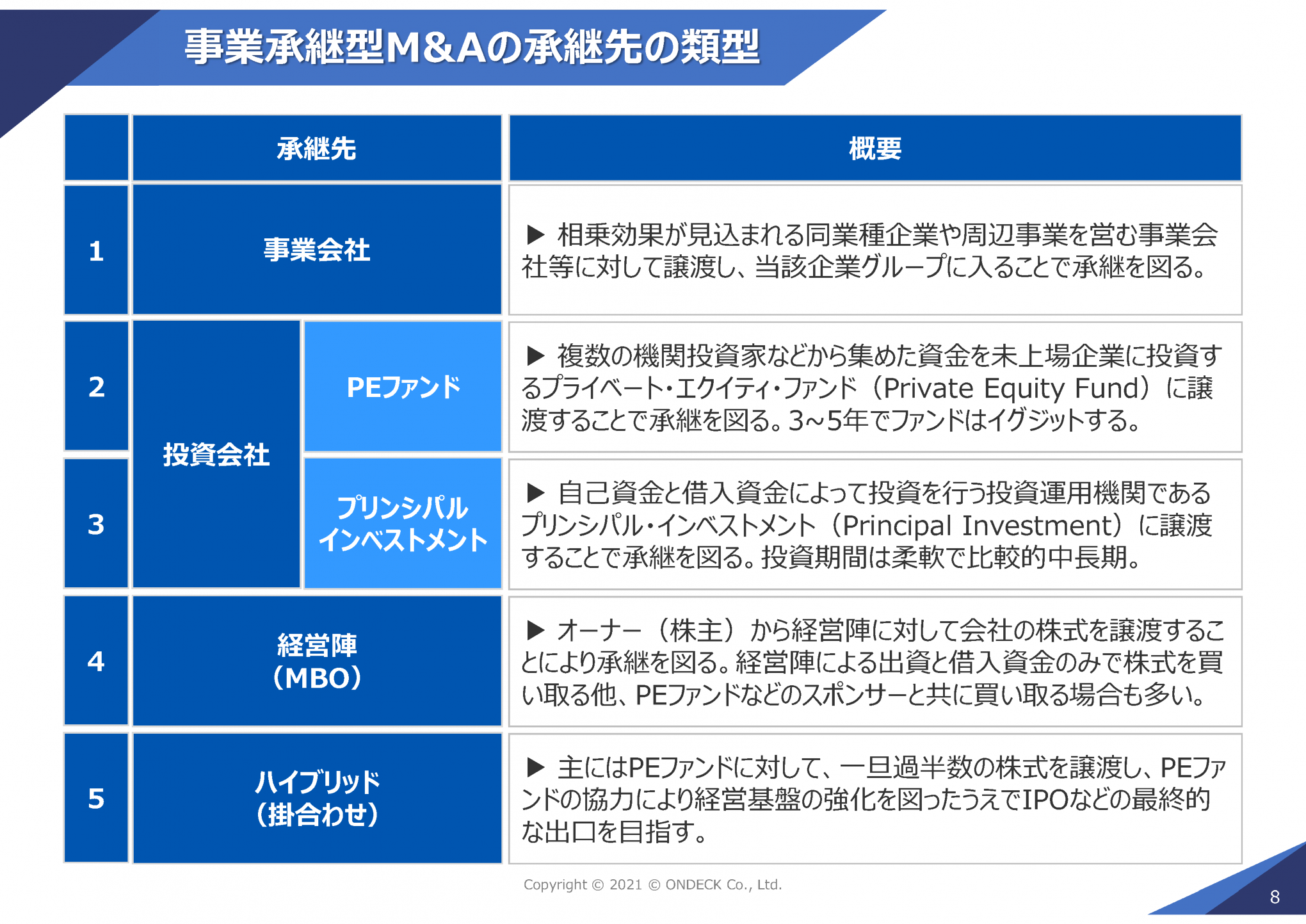

次に事業承継型のM&Aは、誰に承継していくかという承継先、これを基準とした場合に主にどういった選択肢があるのかというのをご説明したいと思います。本日は5つの類型パターンについてご紹介しておきます。

事業承継型のM&Aは全ての類型をこの5つが網羅しているわけではありませんが、足元のトレンドを踏まえたうえで、特に有用と思われる5つの類型パターンを取り上げております。

まず1つ目は事業会社を承継先とした承継、M&Aです。これは相乗効果が見込まれる同業種の企業さんであったり、周辺事業を営む事業会社などに対して会社を譲渡していって、その会社の企業グループに入ることで承継を図っていくものです。事業承継型M&Aの中では、件数的には最もポピュラーな選択肢であるといえます。

次に投資会社を承継先としたM&Aです。ここでは投資会社という括りをさらに2つに区分してご紹介しております。

1つはPEファンドと呼ばれる投資機関への承継です。PEファンドというのはプライベートエクイティファンドの略語でございまして、プライベートエクイティというのは未公開株式、中小企業の株式を思っていただいて良いですが、このPEファンドは複数の機関投資家などから集めた資金を未上場企業に投資していく投資機関です。このPEファンドに対して会社を譲渡することで承継を図るというのが2つ目の選択肢です。一般にPEファンドは投資を回収するために3年から5年で改めてイグジットしていく。何かしらの形で投資を回収していくというのが一般的な流れになります。

投資会社の2つ目のところは、プリンシパルインベストメントと呼ばれる投資機関への承継です。さきほど申し上げたPEファンドが外部から集めた資金を投資していくのに対して、このプリンシパルインベストメントは、PIなんて呼ばれたりしますが、自己資金と借入金によって投資を行います。他人のお金を使って運用しているわけではないので投資期間の設定は柔軟ですから、比較的長期にわたって株式の保有が継続される、投資が継続されることはおわかりいただけますね。

続いて、経営陣を承継先としたMBOです。MBOというのはマネジメントバイアウトの略ですが、すなわち経営陣が現オーナーから株式を買い取る形です。

経営陣に承継していく場合、現在の株主がオーナー家として株式を保有し続ける選択肢もありますが、中小企業の長所はスピーディな経営にあるかと思います。オーナーと社長が基本的には一緒で、オーナー社長という立場であるからこそのスピーディな意思決定です。これがひとつ大事かなと。それを維持するために所有と経営を一致させるべく、株式を経営陣が買い取っていくということです。

経営陣による出資と借入資金のみで株式を買い取るというケースもありますが、資金規模が大きくならざるを得ない時は、さきほど申し上げたPEファンドなどをスポンサーにつけて共に共同投資の形で買い取る場合も数多くあるところです。

最後に私どもがハイブリット型と呼んでいる方法です。具体的には、主にはPEファンドなどに対して、いったん過半数の株式を譲渡していく、そしてPEファンドの協力を得ながら経営基盤の強化を図ったうえで、IPO、株式公開であったり、さきほどのMBO等の最終的な出口を段階的に目指す方法です。今までご説明した4つの類型の掛け合わせによる承継の選択肢だとご理解いただければと思います。

以上、事業承継型M&Aの主な類型5つについてご紹介させていただきました。ここからは今、申し上げた5つの類型ごとの特徴と傾向について解説してまいりたいと思います。