【15分でわかる法律・白書・ガイドライン講座】中小企業庁「中小M&Aガイドライン」の概要を動画で解説

※このコンテンツは、Youtube・ONDECKチャンネルにて配信中の動画シリーズ「経営者なら知っておきたい 15分でわかる法律・白書・ガイドライン講座」を書き起こしたものです。動画はこちら からお楽しみください

この動画では、M&A仲介・支援を行っているオンデックが経営者の皆様にとって役立つ情報をお届けするために、中小企業白書や、中小M&Aガイドラインなど、膨大な情報が記載された公的な資料などから、経営にとって重要なポイントをピックアップし、15分でわかりやすく解説します。

今回は、中小企業庁が2020年に公表した「中小M&Aガイドライン」について取り上げます。

経営者の高齢化が進む中小企業の事業承継は、社会的な課題として認識されています。

後継者不在の企業が、事業承継の選択肢として第三者承継、すなわち、M&Aを活用する場合、中小M&Aガイドラインは、M&Aを検討するための手引きとなる数少ない公的に定められた指針であり、中小企業がM&Aを決断できない理由への解決策が提示されています。

本動画では、中小M&Aガイドラインについて、こちらのテーマに沿って説明します。

中小M&Aガイドラインの概要

第1に、中小M&Aガイドラインの概要です。

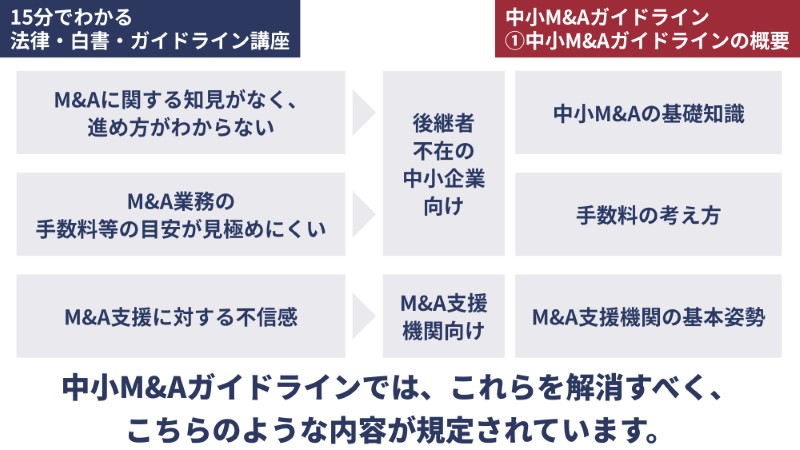

中小企業庁は、中小企業がM&Aを躊躇する理由として、こちらの3つを挙げています。中小M&Aガイドラインでは、これらを解消すべく、こちらのような内容が規定されています。

このように、中小M&Aガイドラインは、後継者不在の中小企業向けとM&A支援機関向けの2つのパートから構成されています。

本動画では、後継者不在の中小企業向けの内容から、重要と思われるポイントを説明します。

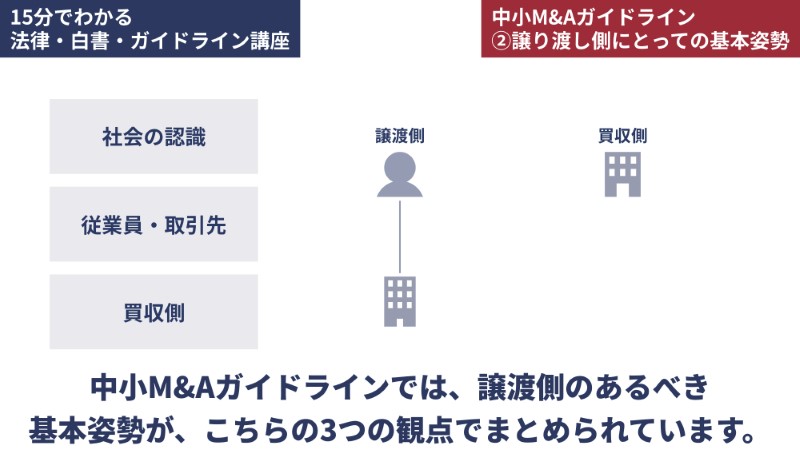

譲渡側にとっての基本姿勢

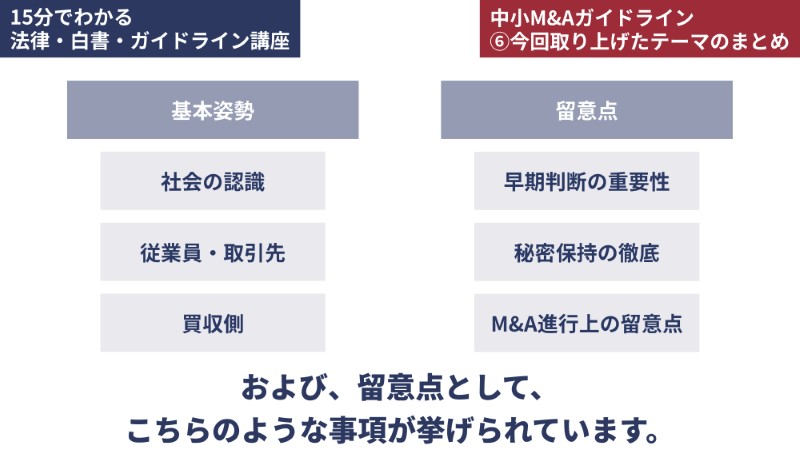

続いて、譲渡側にとっての基本姿勢です。中小M&Aガイドラインでは、譲渡側のあるべき基本姿勢が、こちらの3つの観点でまとめられています。

社会の認識

第1に、社会の認識です。近年まで、譲渡側にとってM&Aには、「後ろめたい」「従業員に申し訳ない」というイメージがある場合もありました。しかし、現在は、経営者が築き上げた事業を評価してくれる買収側企業が現れることは、むしろ誇らしいことであるというイメージが浸透しつつあります。このように、M&Aに対するかつての否定的なイメージは、肯定的なものとなってきています。

従業員・取引先

第2に、従業員・取引先です。譲渡側は、M&Aを通じて会社を存続させることで、従業員の雇用や取引先との取引関係を継続し、地域のサプライチェーンを維持できます。

買収側

第3に、買収側です。買収側は、事業の内容や有する技術、従業員の質など、譲渡側が思ってもいなかった点を評価し、M&Aの成約に至るケースがあります。譲渡側の経営者によっては、「自社を承継してくれるような買収側企業はいないだろう」とそもそもM&Aを検討すらしないケースもありますが、そのように決めつけることなく、M&Aを事業承継の選択肢として検討してみようという前向きな姿勢を持つことが重要です。

譲渡側にとっての留意点

続いて、譲渡側にとっての留意点です。中小M&Aガイドラインでは、譲渡側が留意すべき事項として、こちらの3点が挙げられています。

早期判断の重要性

第1に、早期判断の重要性です。通常、M&Aの成約には、数ヵ月から1年程度の時間を要します。中小M&Aは、経営者が日頃の繁忙に追われることで後ろ倒しになりがちですが、特に業績が良くない場合など、決断が遅れれば遅れるほど、M&Aの選択肢は狭まる傾向にあります。例えば、買収側企業の候補先数の減少や買収価格の低下、最悪の場合は、M&Aによる譲渡ができず、廃業せざるを得ないという事態に陥るケースもあります。家族や従業員、取引先のためにも、早期に判断し、対応を見極めることが重要です。

秘密保持の徹底

第2に、秘密保持の徹底です。中小M&Aを進める上で、秘密保持を徹底することが重要です。親戚や従業員、取引先などにM&Aについて開示するタイミングは、慎重に見極める必要があります。原則としてはクロージング後、少なくとも最終契約締結後が望ましいといえます。

M&A進行上の留意点

第3に、M&A進行上の留意点です。後述の通り、中小M&Aガイドラインでは、中小M&Aの進め方の基本フローが示されています。一方、小規模なM&Aの場合、基本フローに比べて簡略化した手続で進められるケースもあります。譲渡側は、買収側と信頼関係を構築した上で、買収側の意向に誠実に対応することが、中小M&Aの円滑な進行のために必要です。

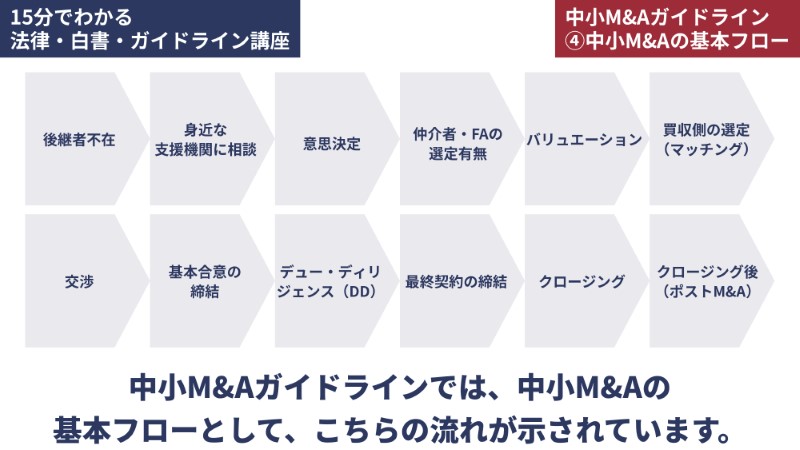

中小M&Aの基本フロー

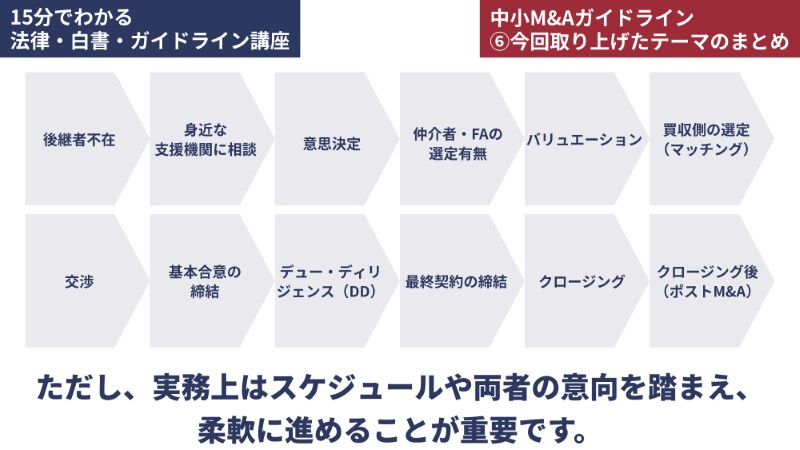

続いて、中小M&Aの基本フローです。中小M&Aガイドラインでは、中小M&Aの基本フローとして、こちらの流れが示されています。ここでは、「身近な支援機関への相談」以降の各ステップについて説明します。

身近な支援機関への相談

まず、身近な支援機関への相談です。譲渡側の経営者は、商工団体、顧問税理士、金融機関、M&A専門業者など、身近なM&A支援機関にまず相談することが大事です。これは、譲渡側経営者が単独でM&Aを検討しようとしても、日々の業務への対応に追われ、検討が進まないことがあるため、あるいは専門知識の不足ゆえに誤った判断をするリスクがあるためです。

意思決定

次に、意思決定です。M&A支援機関との相談を経た上で、経営者は自ら明確にM&Aの意思決定をする必要があります。

仲介者・FAの選定有無

続いて、仲介者・FAの選定有無です。M&Aを実施する場合、仲介者・FAを選定する場合もあれば、しない場合もあります。仲介者・FAを選定する場合、専門知識に基づいたサポートを得られますが、着手金や成功報酬など、一定の手数料が発生します。一方、仲介者・FAを選定しない場合、そのような手数料は発生しませんが、専門知識に基づくサポートは得られず、基本的には譲渡側経営者が、自らM&Aの実務についても進める必要があります。

バリュエーション

次に、バリュエーションです。企業価値評価・事業価値評価です。M&Aの実施に先立ち、譲渡側の企業・事業の評価を行うものです。中小M&Aでは、簿価純資産法・時価純資産法・類似会社比較法(マルチプル法)などが用いられます。なお、必ずしもバリュエーションで算出された金額でM&Aが成約するわけではなく、買収側との交渉を経て、最終的に合意した金額が譲渡額となる点は留意が必要です。

買収側企業の選定(マッチング)

続いて、買収側企業の選定(マッチング)です。譲渡側は、買収側企業の候補先複数社に対し、M&Aの打診を行います。その後、M&Aに前向きな買収側企業と秘密保持契約を締結し、譲渡側の会社や事業の詳細を記した企業概要書を交付します。

交渉

次に、交渉です。企業概要書の交付後、譲渡側は買収側との面談に臨みます。通常、両社の経営者が面談に臨むことから、トップ面談とも呼ばれます。トップ面談は、お互いの人間性などを確認する場でもあるため、真摯に臨む必要があります。

基本合意の締結

続いて、基本合意の締結です。譲渡側・買収側の双方が概ね条件合意に達した場合、スキームや条件などの主要な合意事項を記載した基本合意書を締結します。

次に、デュー・ディリジェンス(DD)です。DDは、買収側から譲り渡しの対象となっている企業に対し、事業・税務などの実態について、専門家も交えて調査を行うものです。

最終契約の締結

続いて、最終契約の締結です。DDで発見された点や基本合意時には留保していた事項について最終交渉を行い、最終的な契約書に落とし込んだ上で、M&Aの契約を締結します。なお、中小M&Aでは、株式譲渡か事業譲渡の手法が選択されることが一般的です。

クロージング

次に、クロージングです。中小M&Aの最終段階であり、株式などの譲渡、および対価の支払いを行います。クロージングにより、中小M&Aが完了します。

クロージング後(ポストM&A)

最後に、クロージング後(ポストM&A)です。譲渡側経営者は、クロージング後も、買収側による事業統合のため、円滑な引き継ぎなどを実現するべく、誠実に対応する必要があります。

中小M&Aガイドラインでは、以上のような中小M&Aの基本フローが示されています。

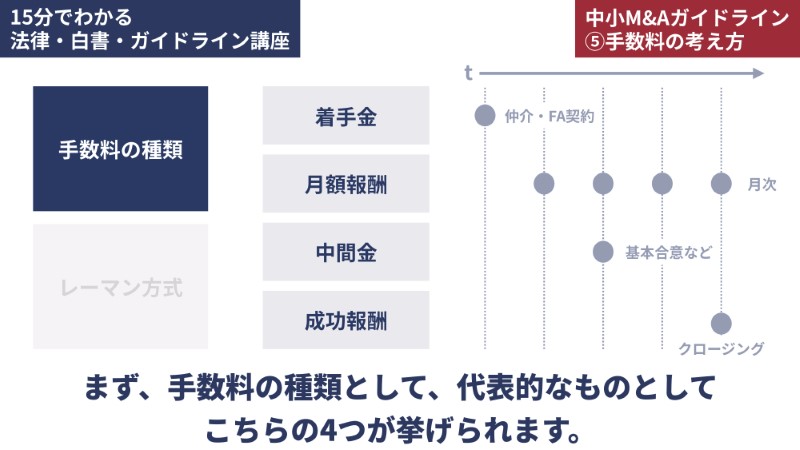

手数料の考え方

続いて、手数料の考え方です。ここでは、M&A支援機関との仲介・FA契約締結時に発生する手数料に関して、手数料の種類、および代表的な手数料の計算方法であるレーマン方式について説明します。

まず、手数料の種類として、代表的なものとしてこちらの4つが挙げられます。

着手金

第1に、着手金です。仲介・FA契約締結時に発生する手数料です。

月額報酬

第2に、月額報酬です。定額顧問料やリテーナーフィーとも呼ばれ、主に月ごとに定期的に定額で発生する手数料です。

中間金

第3に、中間金です。基本合意締結時など、一定の時点に発生する手数料です。

成功報酬

第4に、成功報酬です。クロージング時などの案件完了時に発生する手数料です。成功報酬は、レーマン方式などによって計算されるのが一般的です。

なお、これらの4種類の手数料について、どの種類の手数料がどの程度発生するかは、仲介者やFAによって大きく異なるため、個別に確認する必要があります。

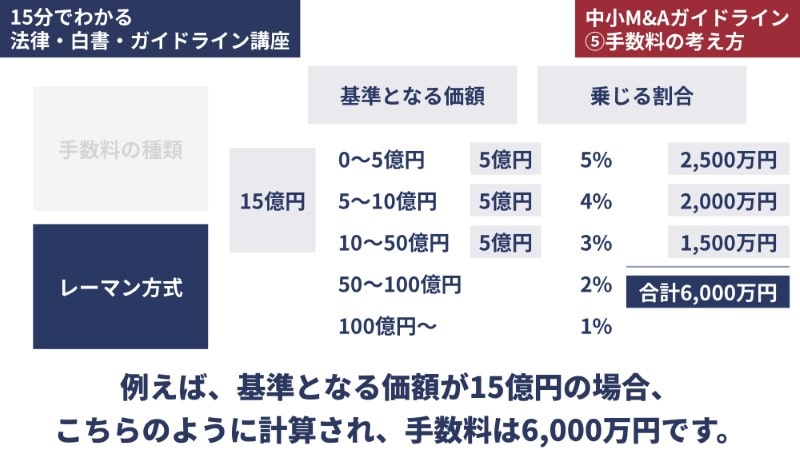

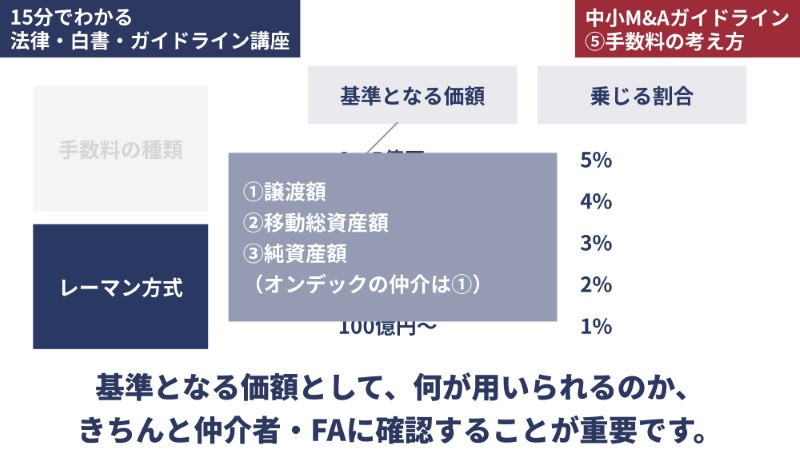

レーマン方式

続いて、レーマン方式です。M&Aの手数料の計算方法の代表的なものです。レーマン方式は、「基準となる価額」と「乗じる割合」から手数料が計算されます。例えば、基準となる価額が15億円の場合、こちらのように計算され、手数料は6,000万円です。

基準となる価額としては、こちらのようなものが利用されます。

基準となる価額として、何が用いられるのか、きちんと仲介者・FAに確認することが重要です。

今回取り上げたテーマのまとめ

最後に、今回取り上げたテーマについてのおさらいとまとめです。今回は、中小M&Aガイドラインをテーマとして取り上げました。

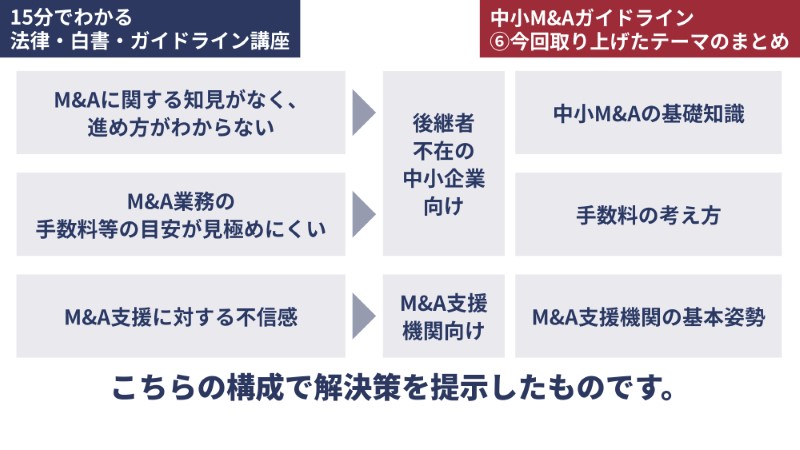

中小M&Aガイドラインは、中小企業がM&Aを躊躇するこれらの理由に対し、こちらの構成で解決策を提示したものです。

また、中小M&Aに臨む後継者不在の譲渡側の基本姿勢、および、留意点として、こちらのような事項が挙げられています。

実際にM&Aをご検討の経営者様におかれましては、これらの点を今一度ご確認いただくことが重要です。

また、中小M&Aの基本フローは、こちらの通りです。ただし、実務上はスケジュールや両者の意向を踏まえ、柔軟に進めることが重要です。

最後に、M&Aの手数料の種類、および代表的な計算方法であるレーマン方式について説明しました。

このように、中小M&Aガイドラインには、事業承継に役立つ情報が含まれています。今を知り、これからを考えることで、企業が新しい価値を生み出し、未来の経営につなげることができます。ぜひ、明日からの経営にお役立てください!

文=オンデック情報局

【朝礼で活きる経営者の名言・格言】著名なCEOの組織づくりを支えた「ビル・キャンベル」前の記事 >>

【15分でわかる法律・白書・ガイドライン講座】中小企業M&Aを促進!事業承継税制を含む「経営承継円滑化法」の概要を動画で解説